ただ一つの目標ではダメ●

L社にお伺いした時のことである。L社の悩みは、売上高ばかり伸びても、その半面利益は低下してゆくことであった。

※売上高ばかり伸びて、その反面利益は低下した。

L社の目標は売上高だけであった。そして、売上目標を上廻った分に対するこのような制度のもとで、社員の関心は報賞金だけに向いてしまった。売上高さえあげればよいのだから事は簡単である。

※目標は売上高だけであった。このことが利益が低下する原因である。

営業員はジャカスカ値引きをして注文をとる。製造部門では、仕事の増えた分は外注に廻してしまったのである。これでは利益が低下しない方がおかしい。

L社の誤りは、売上高だけを目標としていたところにある。社員は経営に対する責任を負ってはいない。考えるのは自分の利益である。

※売上高だけを目標としていたところになる。社員は経営に対する責任を負ってはいない。考えるのは自分の利益のみである。

だから、他のことは考えずに、ひたすら売上増大を図っただけのことなのである。こんな馬鹿なことなんかあるものか、といわれるかも知れないが、観光旅館のB社でも、車輌の重整備工場のS社でも、家具メーカーのT社でも、一度はこの方針をとり、一様に失敗して、『売上高だけを追ってもダメですね』と私に語っているのである。

U電機では、社員は高額商品だけしか売らなくなった。そのために、低額商品の売上げが激減して、工場が遊んでしまい、何のための売上げ増大か分らなくなってしまったのである。

このように、ただ一つの目標は、社員の関心をそれだけに向けてしまい、他の要因を考えなかったり、軽視したりするようになってしまうのである。

※ただ一つの目標は社員の関心をそれだけに向けてしまい、他の要因を考えなかったり、軽視したりなってしまう。

事業経営というものは、様々な要因と、そのための様々な活動が、お互いに因となり果となり、相互に影響し合いながら運営されてゆくものであるのは論だから、事業経営に必要な、すべての活動についての目標を設定し、その目標を達成するための方針を樹立しなければならないのである。

※事業経営というものは、さまざまな要因とそのためのさまざまな活動が、お互いに因となり果となり、互いに影響し合いながら運営されてゆくものであるのは論だから、事業経営に必要な、すべての活動についての目標を設定し、その目標を達成するための方針を樹立しなければならない。

それらの目標や方針は、個々に立てられるのではなくて、あくまでも会社全体の立場から立てられなければならない。

※目標や方針は、個々に立てられるのではなく、あくまで会社全体の立場から立てられなければならない。

当然のこととして、個々の目標や方針相互の活動を効果的に果すための、有機的なつながりを必要とし、相互のバランスが重視されなければならないのである。

※当然のことととして個々の目標や方針相互の活動を効果的に果たすための有機的なつながりを必要とし、相互のバランスが重視されなければならない。

人、物、金、時間という四つの資源を、どのように組合わせてゆくか、を十分に考慮しなければならない。特に、バランスについては、よく考えないと逆効果をもたらすのだ。

※人、もの、金、時間という4つの資源をどのように組み合わせてゆくかを十分に考慮しなければならない。特にバランスについてはよく考えないと逆効果をもたらす。

石油販売業のS社長は、『うちの計理士は、僕がSS (サービス・ステーション…ガソリンスタンドのこと)を新しくたてるたびに、「社長、固定比率が高くなりすぎて危険ですよ」の一点張りだ。個々のSSの売上高には限度がある。だから、売上増大を図るにはSSの数を増やすよりほかにないのだ。

また、固定比率が高いというけれども、いままでそのために会社がピンチに立ったことはない。これを、どう考えたらいいのか』という質問である。

バランス・シートを調べてみると、優れた業績をあげているためではあるけれど、SS新設時の固定比率はたしかに高くなっているが、次の期には低くなっている、という繰り返しなのである。何も心配はいらないのである。

私は『社長、心配ありませんよ。成程、 一時的にはたしかに高くなっているが、すぐに低くなっていますからね。長期的に見れば安定しているのですよ』と返答した。

バランスを重視することは大切であるが、しかし、短期的なバランスばかりを考えたら何もできない。大切なことは、長期的なバランスなのである。長期的なバランスを見て、心配なければ、短期的なアンバランスは、あまり重視しなくともよいのだ。

※バランスを重視することは大切であるが、短期的なバランスばかりを考えたら何もできない。大切なことは、長期的なバランスなのである。長期的なバランスを見て、心配なければ短期的なアンバランスはあまり重視しなくもよい。資金以外は。

……ただ一つ、「資金」を除いてである。

また、重点主義、集中主義をとっている限り、そのためのアンバランスが生ずることもある。非重点部門が手薄になるというようなことだ。そのようなアンバランスを承知の上で、手を打たなければならない時さえあるのだ。

※充填主義・集中主義をとっている限り、そのためのアンバランスが生ずることもある。非充填部門が手薄になるということだ。そのようなアンバランスを承知の上で手を打たなければいけない時もある。

この場合にも、そのアンバランスを、計画的にバランスさせることを考えている限り、一向に差し支えないのである。

困るのは、むしろ社長の不得手の分野や、実態の認識不足によるための関心の低さによる重点活動への投入資源の不足であり、社長の得意の分野とか、一人よがりからくる投入資源過剰なのである。

※よくないことは、社長の不得手の分野や、実態の認識不足によるための関心の低さによる重点活動への投入資源の不足であり、社長の得意分野とか一人よがりからくると運輸資源過剰なのである。

社長に意見をする人は少ない。そのために、知らずに誤りをおかすことになりやすい。

社長は、よくよくこのようになる危険のあることを知った上で、経営計画をたてなければならないのである。

目標の設定●

目標は、事業の経営に必要な様々な活動について設定されなければならない、というのであれば、それはどのようなものであろうか。私は、主なものとして、少なくとも次の八つをあげることにしている。

- 一、市場の地位

- 二、利益

- 三、革新

- 四、生産性

- 五、人的資源

- 六、物的資源

- 七、資金

- 八、社員の処遇

である。以下、これらについて、若干の説明を加えよう。

1. 市場の地位

まず第一に、「市場の地位」である。これは、占有率またはランクのことである。これを目標のまず第一にもってきたのは、重要な意味がある。

※まず第一に市場の地位の目標を設定する。占有率またはランクのことである。これを目標のまず第一に持ってくる。

経営戦略篇で述べた通り、占有率の確保こそ企業存続の絶対条件だからである。

※占有率の確保こそ、企業存続の絶対条件であるため。

売上高が年々順調に伸びているからといって、安心しているわけにはいかないのである。もしも他社がそれ以上伸びていれば、市場の地位は下るからである。

※売上高が年々伸びているからといって、安心しているわけにはいかないのである。もしも他社がそれ以上伸びている場合は、シェアを取られているということになる。

社長の関心は、常に「他社との比較でどうか」ということでなければならないのである。

※社長の関心は常に、他社との比較でどうかということでなければならない。競合を必ずピックアップする。

業界の伸び率よりも我社の伸び率が低ければ、市場の地位は低下しているのだ。このことをわきまえていないと、知らぬ間に占有率が落ちてゆく、という危険があるのだ。

※業界の伸び率よりも我が社の伸び率が低ければ、市場の地位は低下していると言うことになる。しらない間に占有率が落ちてゆくという危険がある。

だから、売上目標は占有率を維持するのを最低限としなければならず、意欲的に占有率の向上を目標としなければならないのである。

※売上目標は占有率を維持するのを最低限としなければならず、意欲的に占有率の向上を目標としなければならない。

ただし、高すぎる占有率にならないように気をつける、ということである。占有率は高すぎても危険だからである。

※高すぎる占有率も気をつけなければならない。

占有率の目標は、まず長期的なものが必要である。「五年後の占有率をいくらにする」という具合である。この長期目標から、毎年どれだけとか、来期はいくらの占有率を狙う、というようにするのだ。

※占有率の目標は、まず長期的なものが必要である。5年後の占有率をいくらにするという具合である。この長期目標から毎年どれだけとか来期はいくらの占有率を狙うといったようにする。

ところで、占有率の対象となる市場はどう見ればよいかということになる。それは、「国内占有率七〇%で、世界占有率三〇%」というように、対象は一つではなく、また一つに限定しないほうがよい。

※占有率の対象となる市場は、国内占有率70%、世界占有率30%といったように対象は1つではなく、また1つに限定しないほうがよい。

事業の推進に必要な戦略を、どの市場に対して遂行するか、という観点から占有率を考えればよいのである。「当県の占有率はいくら、それは当地方の占有率ならいくらに当る、そして、東日本でいくらになる」というような見方をするのである。

※事業の推進に必要な戦略をどの市場に対して遂行するか、という観点から占有率を考えれば良い。当県の占有率はいくら、それは当地方の占有率ならいくらに当たる、そして東日本でいくらになるというような見方をするのである。

例えば、「我社の当面の占有率目標は、県内で二年後に三〇%を確保し、五年後に当地方で二〇%にもってゆく」「当社の全国占有率は三年後に一〇%以上を目標とする。ただし、この時点で主要商品Aは三〇%、Bは二〇%以上を確保しなければならない」。というように、明確な戦略目標を設定することが大切である。

※我が社の当面の占有率目標は、県内で2年後に30%を確保し、5年後に当地方で20%にもってゆく。当社の全国占有率は3年後に10%以上を目標とする、ただし、この時点で主要商品Aは30%、Bは20%以上を確保しなければならない。

このようにすることによって、社長は自らの意図を誤りなく社員に示すことができるのである。

しかし、占有率を知るためには、業界の大きさ……つまり売上総額が分らなければならないことになる。これは、大変難しいようでいて、案外やさしいものである。

※業界のシェアはどう調べるか、大変そうに見えて意外と簡単である。

何も正確な数字は分らなくとも、「大よその見当」でいいのだから、公式のデータがなくとも、流通業者の主なところを当ったり、同業者の調査を興信所を通じて行うくらいのことはやるべきである。

※おおよその検討でいい。公式のデータがなくとも流通業者の主なところをあたったり興信所を使用して調べる。

この程度のことで、ほぼ見当がつくものなのだ。これくらいのことができないようでは話にならないのである。

2. 利益

次には「利益」目標である。

会社は、どんな事があっても絶対につぶしてはならない。

※会社は、どんなことがあっても潰してはならない。

それは、会社をつぶすことによって、多くの人々に迷惑をかける、ということだけではなくて、会社の負っている「社会的責任」を果すためである。

※会社を潰すことによって、多くの人々に迷惑をかけるということだけではなくて、会社の追っている社会的責任を果たすためである。

その社会的責任とは、一つには、「社会に富を貢献する」ということであり、もう一つは、「社員の生活を保証する」ということである。この社会的責任は重かつ大である。この責任を考えれば、社長たるもの、安易な経営態度など絶対に許されるはずがない。

※社会的責任とは、1つには「社会に富を貢献する」ということであり、もう一つは「社員の生活を保証する」ということである。この社会的責任は重大である。この責任を考えれば、社長たるもの、安易な経営態度など絶対に許されるはずがない。

「会社の存続」という至上命令を果すために、絶対に必要なものが利益なのである。事業を継続してゆくことは容易なことではない。いろいろな危険が、あとからあとからと襲ってくるからである。過当競争、不況、陳腐化、資源不足、天災地変などなど……。

※会社の存続という市場命令を果たすために、絶対に必要なものが利益なのである。事業を継続してゆくことは容易なことではない。いろいろな危険が、あとからあとからと襲ってくるからである。過当競争、不況、陳腐化、資源不足、天災などなど。

それらの危険に直面した時に、もしも利益がなかったなら、たちまちのうちに赤字転落から倒産の道を辿らなければならないのである。利益あってこそ、これらの危険に耐え、時をかせいで、事業の再整備が可能になるのだ。

※それらの危険に直面した時に、もしも利益がなかったなら、たちまちのうちに赤字転落から倒産の道をたどらなければならない。利益あってこそ、これらの危険に耐え、時を稼いで、事業の再構築が可能になるのだ。

こう考えてくると、会社にとって、最早、「儲け」なるものは存在しないのである。利益というのは、明らかに事業を破綻から救う保険の役割をはたすものである。

※会社にとって、もはや、「儲け」なるものは存在しないのである。利益というのは、明らかに事業を破綻から救う保険の役割を果たすものである。

この意味で、利益の本質は明らかに「事業存続費」である。経済学上の利潤や、会計学上の利益があることは事実である。しかし、こと事業経営についていえば、「利益」なるものはない、ということなのである。

※この意味で、利益の本質は明らかに「事業存続費」である。経済学上の利潤や会計学上の利益があることは事実であるが、こと事業経営についていえば、利益なるものはない。ということなのである、

利益というものが、事業存続費であるならば、多いに越したことはないことはいうまでもない。けれども現実の問題として考える時には、「最小限、ギリギリのところ、いくらの利益がなくてはならないか」ということになる。

※利益というものが、事業存続費であるならば、大いに越したことはないことはいうまでもない。けれども現実の問題として考える時には、「最小限、ギリギリのところ、いくら利益がなくてはならないかということになる。

これは、例えば火災保険というものは、万一火災に遇った時の備えであるから、多いに越したことはないけれども、「最小限、いくらの保険が必要か」と考えるのと全く同じなのである。

社長の関心のまず第一は、事業を存続させるために必要な「最小限利益」でなければならない。「事業は利益が最大になるように行動する」という経済学の理論は、あくまでも経済学のことであって、経営学の理論ではないのである。

※社長の関心のまず第一は、事業を存続されるために必要な「最小限利益」でなければならない。「事業は利益が最大になるように行動する」という経済学の理論は、まくまでも経済学のことであって、経営学の理論ではないのである。

というのは、理論云々ではなく、現実の経営に最大限利益という考え方を導入することは明らかに間違いなのである。

※理論云々ではなく、現実の経営に最大限利益という考え方を導入することは明らかに間違いなのである。

何故かというと、企業のあげられる最大限利益は、企業が必要とする最小限利益よりも遥かに少ない、というのが厳しい現実のすがただからである。

※なぜかというと、企業の挙げられる最大限利益は、企業が必要とする最小限利益よりも遥かに少ないというのが厳しい現実のすがただからである。

「できるだけ利益をあげるように頑張ってみたが、これしか利益がでなかった」では済まないことを心得ていなければならないのである。これは、「できるだけ頑張ったけれど、会社はつぶれてしまった」では済まないことを考えてみたら、お分りいただけると思う。

※できるだけ利益をあげるように頑張ってみたが、これしか利益がでなかったでは済まされないことを心得ていなければならない。これはできるだけ頑張ったけれど、会社は潰れてしまったでは済まないことを考えてみたらわかる。

では、その最小限利益とはいくらくらいなのだろうか。これは、理論としてではなくて、実際問題として考えてみよう。

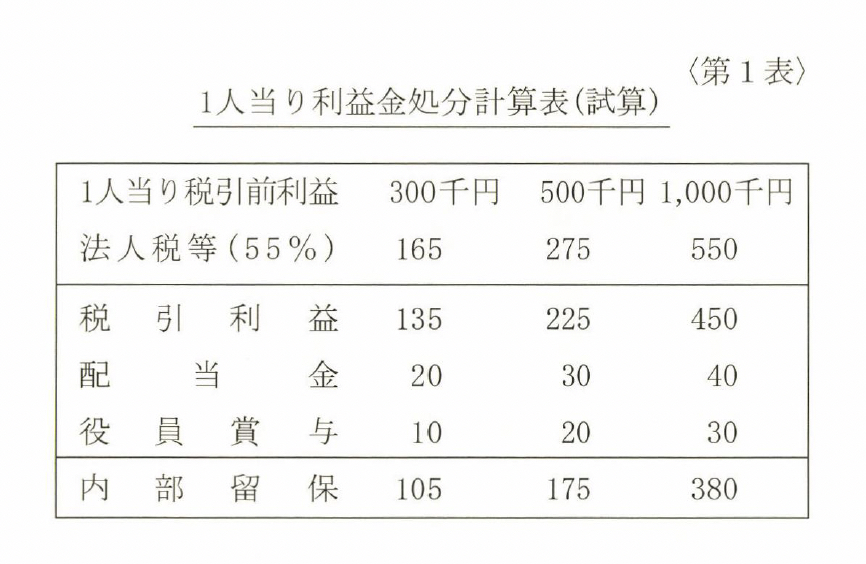

考え方としては、「従業員一人当り税引前利益」をいくらにしたらいいか、というようにみたら分り易い。(税引前利益は経常利益とごく僅かしか違わないから、経常利益におきかえても差し支えはない)

今、 一人当り三十万円の税引前利益を考えてみよう。(第1表を参照されたし)

これから法人税約四〇%、地方税一五%を納めたとすると、これの合計が十六万五千円となり、税引利益は十三万五千円となる。これから、配当金二万円、役員賞与一万円の計三万円を扱うと、残り…つまり内部留保は十万五千円となってしまう。

もしも、利益の源泉である付加価値(流通業者の場合は粗利益)が翌年も同じであるならば……そして、このようなことが起る可能性は常にある………人件費の上昇分さえ賄えずに、たちまち赤字転落してしまう、という危険がある。

※人件費の上昇も吸収できない場合、赤字に転落する。

たった一年の業績停滞で赤字転落するようでは、安定経営はとても望めない。少なくとも一年くらいは業績が停滞しても赤字にならないだけの利益をあげる必要がある。

※たった一年の業績停滞で赤字転落するようでは、安定経営はとても望めない。少なくとも1年くらいは業績が停滞しても赤字にならないぐらい利益を上げる必要がある。

それには、第1表の計算式に見るように、百万円という数字がでる。この百万円でさえ、インフレによって、年を追うごとに、高く修正しなければならないのである。

一人当り百万円の経常利益が必要だといっても、現在一人当り十万円か二十万円しかあげていない場合は、いきなり百万円というわけにもいかない。

三年〜五年後にこの目標に達する、というように考えて、中間目標として、四十万円を設定するというようにするのが実際的である。

3. 革新

三番目には、「革新」の目標である。

革新とは経済的成果を高めることを狙いとした、企業の構造的変革である。

※革新とは経済的成果を高めることを狙いとした企業の構造的変革である。

企業の収益は、その企業の事業構造によって基本的に決まってしまうのであって、能率や合理化で決まるものではないことは、「経営戦略篇」で既に述べたことである。

※企業の収益は、その企業の事業構造によって基本的に決まってしまうのである。能率や合理化で決まるものではない。

事業構造の変革こそ、経営計画の「核」である。社長は、高収益・安定経営を行うためには、我社の事業構造はどのようなものでなければならないかを考え抜き、決定しなければならないのである。これは、社長室にこもっていくら考えても分るものではない。

※事業構造の変革こそ、経営計画の「核」である。社長は、高収益・安定経営を行うためには、我が社の事業構造はどのようなものでなければならないかを考え抜き、決定しなければならないのである。これは、社長室にこもっていくら考えてもわかるものではない。

自ら外に出て、市場と顧客の要求をみつけだし、その要求を満たすには、どうしたらいいかを考えて決めるのである。

※自ら外に出て、市場と顧客の要求を見つけ出し、その要求を満たすには、どうしたらいいかを考えてきめるのである。

Yレストランの革新は「味」であった。Y社長は努力家で、日夜事業経営に専念しても、業績は全く上らず、低業績に泣いていた。Y社長は、毎月毎月五つの店舗の数字を検討した。そして、原価率の目標に達しない店舗があると、店長を呼びつけて責任を追及していたのである。

私は社長の考え方の間違いを指摘した。『お客様が外食するというのは、味とムードを楽しみたいからだ。それを、原価の亡者になってしまい、味を忘れてしまっている。(私は何種類かの試食をしてみたのである)社長が原価率ばかり要求するから、社員は社長に叱られないように原価に関心の焦点を合わせてしまっている。

この味ではお客様があなたのレストランのファンになるはずがない。社長の姿勢が間違っているから業績が上らないのであって、社員の責任ではない。それを、社員の責任を追及するのは間違っている。

今、あなたの会社でやらなければならないのは、うまい料理をお客様に提供することだ。各店舗で、それぞれの客層に合わせて、うまい料理を二品ずつ開発する。この場合に原価は無視すること。

「どう工夫しても、我社でこれ以上の味は出せない」というところまで研究せよ。そこで原価を計算し、売価を逆算して決めればよい』と。Y社長は私の勧告に従った。当然、値段が上って社員はそんな高いものは売れない、と反対した。

私は、『売れるか売れないかは、社員がきめるのではなくてお客様が決めて下さる。推奨品ということで発売してごらんなさい』と社長に釘をさした。発売したとたんに売上げ上昇、あっという間に好収益会社に変貌してしまったのである。

U社は、エレクトロニクス関係の部品の専業メーカーである。U社の高収益化の目標は、まず第一には、部品を集めてパック化することによる小型化、あるいはユニット化を図ることであり、最終的には、自社商品としての「機器」をもつ、というものである。これは、中小企業としての、ごく一般的な革新の目標であろう。

建築資材商社であるJ社の革新の目標は、商品もさることながら、得意先のスクラップ・アンド・ビルドであった。得意先の大部分が小企業……というよりは「零細企業」あるいは「生業」ともいうべきものだからである。狙いとするところは、地方の有力建設業者を主力とし、大手建設業者を組合わせてゆく、ただし、大手建設業者は、我社の売上高の三〇%以下とする。……つまり、対外信用を高めるためのイメージ・アップだけにとどめる、というのである。あまり依存度を大きくすると、自主性が損なわれる、というのである。

L社は、鋼製家具業界の錠前のメーカーであったが、低収益と季節変動という二つの欠陥をもった事業体質を高収益化するために、建築業界の錠前に進出し、さらに高級化の目標を実現した。

T軽工業では、独自に開発した技術を活用して、家庭器具から住宅付帯構造物、さらには園芸用品へと、次々に新商品を開発して、強靱な生命力を発揮しS社は、建材から公害防止工事に営業範囲を広げて、飛躍的な高収益を達成した。

N工業にいたっては、自動車部品から事務用品へと完全に業種転換を行って生き返った。

M工業も、自動車部品から、ガス器具部品へ変身し、業界一の占有率を確保して断然たる強味を誇っている。

右にあげた革新は、何れも成長、前進路線での革新である。

しかし、革新は成長路線だけにあるのではない。「縮小」という革新もあることを忘れてはならない。

※革新は成長路線だけにあるのではない。「縮小」という革新もあることを忘れてはならない。

K工業は、我社の商品を、業界にさきがけて規格化し、根気強いキャンペーンによって、JISならぬ「K社規格」を業界の主流にまで持っていった。

これによって、日本経済の成長とともに発展を続けてきた。ところが、石油ショックによって昭和四十九年はGNPがマイナスという事態となった。

K社もこの影響をまぬかれるわけにはいかなかった。社長のI氏は、この新しい事態を分析し、減速経済に対処するために、従来の成長路線を安定路線へと切換えた。

それは、三〇%にも及ぶ減員を主軸とする事業構造の再編成だったのである。

「縮小」というのは成長よりもずっと難しい。

※縮小というのは成長よりもずっと難しい。

この難事を、見事にやりとげたI氏に、私は敬服の念を禁じ得ないのである。

重ねていうが、事業の繁栄は能率や合理化によって達成されるのではなくて、高収益型事業構造によって達成されるのだ。

※重ねていうが、事業の繁栄は能率や合理化によって達成されるのではなく、高収益型事業構造によって達成されるのだ。

当然のこととして、社長の関心は「我社の事業構造を、どう高収益化するか」が最大なものでなければならない。

※社長の関心は「我が社の事業構造を、どう高収益化するか」が最大なものでなければならない。

その高収益型事業構造とは、市場と顧客の要求を満たせるような構造ということになる。その市場と顧客の要求は、たえず変ってゆく。その要求を満たすためには、会社自体も絶えず変ってゆかなければならないのである。

※その高収益型事業構造とは、市場と顧客の要求を満たせるような構造ということになる。その市場と顧客の要求は、たえず変わってゆく。その要求を満たすためには、会社自体も絶えず変わって行かなければならないのである。

もしも、二年以上も我社の事業にこれといった変化がないならば、それは顧客の要求から次第に離れつつある、と思ったほうがよい。当然、我社の事業の総点検が必要である。

※もしも2年以上も我が社の事業にこれといった変化がないならば、それは顧客の要求から次第に離れつつあると思った方がよい。当然我が社の事業の総点検が必要である。

4. 生産性

第四には、「生産性」の目標である。

生産性というのは、「成果に対する費用の割合」であることは、「経営戦略篇」に述べておいたので、それにゆずるとして、目標として設定する場合には、単位当り(パー・ヘッド)として表示すればいいだろう。

※目標として設定する場合には、単位あたり(パー・ヘッド)として表示する。

一人当り売上高、 一人当り付加価値、 一人当り経常利益、 一坪当りの売上高、という要領である。

※一人当たり売上高、一人当たり付加価値、一人当たり経常利益、1坪あたりの売上高としていく。

これは、目標として設定するけれども、どちらかというと、実際活動の指標と実績のチェックのために設定されるものである。すでに述べた目標の第一から第二にわたる、それぞれの分野の活動の成果の測定といえるものである。

※目標として設定するけれども、どちらかというと、実際活動の指標と実績のチェックのために設定されるものである。

ここで十分に気をつけなければならない事がある。生産性には、量的な生産性と質的な生産性があるということである。

※生産性には、量的な生産性と質的な生産性があるということである。

K社は菓子のメーカーである。ある年に開発した新商品が大ヒットし、生産が間に合わなくなってしまった。人海戦術で作っているので、量的生産性を向上させるために機械化が検討された。ところが、機械を使うとその菓子の優れた風合いである「ふっくらした舌ざわり」がどうしても出ないのである。

K社長は機械化することを断念した。K社長いわく、『かつての私であったなら、「労働生産性」の亡者であったので、商品の質は二の次で機械化してしまったに違いない。そして恐らくはこの商品を殺してしまったに違いない。しかし今はあくまでも「顧客第一主義」に徹しているので、正しい決定ができました』と。

私もK社長の決定には全面的に賛成であった。その新商品は、現在K社のドル箱商品であり、見知らぬお客様から何通もの賞賛の手紙さえ来ているのである。実はあまり売れすぎて、売上高比率が高くなりすぎることを私は心配しているくらいである。

また、サービス・パーツを十分に準備しておくのは、在庫増大を招くけれども、顧客サービスの向上― ひいては我社の信用を高める。

中小企業の社長が「秘書」をもつことは、ぜい沢に見えるけれども、社長業務の質的向上に大きな役割を果たすのである。

くれぐれも、目先の量的生産性だけに目を奪われて、質的生産性を忘れてはならないのである。

※くれぐれも目先の量的生産性だけに目を奪われて、質的生産性を忘れてはならないのである。

5. 人的資源

第五には、「人的資源」に関する目標である。

人的資源には、質的資源と量的資源がある。目標として、具体的にかかげる場合には、量的なものになるのは止むを得ない。質的なものは、量の中に含まれると考えるのである。

※人的資源には、質的資源と量的資源がある。目標として、具体的に掲げる場合には、量的なものになるのはやむを得ない。質的なものは、量の中に含まれると考えるのである。

我社の人的資源はいくらあるか。目標を達成するために、不足することは分っている場合でも、十分な人員を確保しようとすれば、たちまち人件費の高騰である。

※目標を達成するために、不足することはわかっている場合でも、十分あ人員を確保しようとすれば、たちまち人件費の高騰である。

とすれば、やたらな増員はできない。利益計画の中の人件費の枠内で考えるより外にないのである。それは限られた人的資源を、どのような活動に、どのように配分するか、ということである。

※やたらな増員はできない。利益計画の中の人件費の枠内で考えるより外にないのである。それは限られた人的資源をどのような活動に、どのように配分するか、ということである。

当然のこととして、すべての活動をすべて満足させることはできない。どうしても重点主義をとらざるを得ないのである。

※全ての活動をすべて満足させることはできない。どうしても重点主義を取らざるを得ないのである。

ところが、ここにあるのが、マネジメント論と称する全く誤った理論である。この理論は、組織とか職制を第一義に考え、次元の低い日常の繰り返し仕事に焦点を合わせている。

※マネジメント論と称する全く誤った理論である。この理論は、組織とか職制を第一義に考え、次元の低い日常の繰り返し仕事に焦点を合わせている。

その理論に従って、人的資源を管理的業務に重点的に配置するという、誤った重点主義をとっている会社が多すぎる。

※その理論に従って、人的資源を管理的業務に重点的に配置するという、誤った充填主義をとっている会社が多すぎる。

管理業務に、いかに優れた人的資源を投入しようとも、管理に要する費用を賄うに足るかどうか疑わしい程度の収益をあげることができることは、まれなのである。

※管理業務に、いかに優れた人的資源を投入しようとも、管理に要する費用を賄うに足るかどうか疑わしい程度の収益を上げることができることは稀なのである。

優れた社長はこのような誤りをおかさないものである。あくまでも経済的成果達成に焦点を合わせるのである。

※優れた社長はこのような誤りをおかさないものである。あくまでも経済的成果達成に焦点を合わせるのである。

経済的成果をあげる活動には二つある。一つは今日の収益をあげるための営業活動であり、もう一つは明日の収益をあげるための開発活動である。だから、まず、この二つの活動に重点的に配分しなければならない。

※経済的成果をあげる活動には2つある。1つは今日の収益をあげるための営業活動であり、もう一つは明日の収益を上げるための開発活動である。まずこの2つの活動に重点的に配分しなければならない。

次には供給体勢の整備に必要な活動部門への配分である。そして、残った人員を管理部門にあてるのである。

※次は、供給体制の整備に必要な活動部門への配分である。そして残った人員を管理部門にあてるのである。

もともと不足する人員を、重要度に応じて配分してゆくのであるから、最後になる管理部門の人員が不足するのはいたし方がない。

※もともと不足する人員を重要度に応じて配分してゆくのであるから、最後になる管理部門の人員が不足するのは致し方がない。

良くても悪くとも、こうするより外にないのである。このような観点から見ても、管理は「最小限管理」を指向しなければならないといえよう。

※良くても悪くとも、こうするより他にないのである。このような観点から見ても、管理は「最小限管理」を施行しなければならないといえよう。

6. 物的資源

第六には、「物的資源」に関する目標である。

物的資源は、 一つは原材料であり、もう一つは固定資産である。

※物的資源は、1つは原材料であり、もう一つは固定資産である。

原材料については、石油ショックまではごく一部の例外を除いて、全くといっていいほど考える必要はなかった。それが、石油ショックを境にして、資源不足時代に突入した。これは、急にそうなったのではなくて、いままで潜在していた資源不足が顕在化したのであって、急に資源不足が起ったわけではない。

※原料については、石油ショックまではごく一部の例外を除いて、全くといっていいほど考える必要はなかった。潜在していた資源不足が顕在化したのである。

資源不足が、われわれの経済活動に大きな影響を与え始めたのは、 一九七二年(昭和四十七年)である。この年に突如として世界的なインフレが起った。これは、人類が初めて経験する大事件であった。それまでは、特定の国の特殊事情によって、その国のインフレはあったが、それはあくまでもその国だけのものであった。

この、世界一斉のインフレは、資源不足による「一次産品」の値上りによってもたらされたのである。一次産品の値上りを端的にあらわしているのが「ロイター指数」である。(ロイター指数とは、イギリスのロイター通信社が発表している世界の主要一次産品十七品目の一九二一年九月十八日の価格を百とした指数で、日本経済新間の海外市況欄に、日曜と月曜を除く毎日のっている。

ついでに申し添えると、これには石油は含まれていない。一九二一年には、石油は重要な一次産品ではなかったのである。その石油が、それからたった、四十年余りの間に、最も貴重な一次産品にのしあがり、膨大な消費量のために、間もなく涸渇しようとしているのだ。)

ロイター指数は、 一九七一年までは、約五百で安定していたのが、 一九七二年には、七百五十にとび上った。たった一年で五割上ったのである。その原因は、資源不足である。資源不足ほど猛烈なインフレを起すものはない。アッという間に世界的インフレを起したのである。

その、ロイター指数は、石油ショックの翌年、 一九七四年二月には、千四百七十九まで上った。もっとも、石油消費国の総需要抑制による不況で、一九七五年末には、千百七十くらいのところまで下っている。しかし、いつこれが高騰しだすか分ったものではない。資源は増えるどころか、確実に減り続けているのだ。

資源不足時代に、われわれは如何に対処するか、という命題は、長期的にみて最も大きなものである。

資源不足時代には、資源をもっているものが強い。石油ショック以前には、資源を消費するものが強かった。それが全くの逆転である。

この資源不足によって、時代はどう変わってゆくのだろうか。

大きくは省エネルギー、省資源に始まり、資源開発、資源回収技術の重要度が高まってゆく。資源不足であるから、好むと好まざるとにかかわらず、統制経済色が強まってゆくことは避けられないのである。当然のこととして、資源は確実に高くなり、資源インフレは果てしなく続くのである。

石油ショック以前のインフレは「ケインズ・インフレ」であった。「不況時に公共事業を起して需用を喚起する」というケインズ理論は、資源の制約は考えなくていい時代の考え方であった。

もはやこの理論は通用しなくなったのである。そして、ケインズ体勢下のインフレは、ケインズ理論それ自体の持病であったが、それは、あまり猛烈なインフレにはならなかった。

これからのインフレは、資源インフレである。そして、資源インフレは、ケインズ。インフレとは比べものにならない恐ろしいものである。

人類の力では、まだこの資源インフレを止めることはできない。資源インフレは確実にすすむだけでなく、何かのきっかけによって猛烈に燃え上る。かつての石油ショックの時の、ク狂乱物価クがその好例である。

このような時代に社長はどのようにして生きるための「我社で必要な資源」を確保してゆくかこそ大問題である。

※我が社で必要な資源を確保してゆくかこそ大問題である。

企業は永久に生き続けなければならないのであるから、「我社の事業」そのものを根底から洗い直し、二十年〜三十年後の我社の生きる道を探さなければならないのである。そして、その中心は、いつも「資源」にあるのだ。

昭和五十年を出発点として考えると、中期的……五年〜十年では、資源確保のための「実績」づくりが必要である。

短期的…… 一年〜五年では、資源不足それ自体は、あまり問題にならない。この期間には、社長のやらなければならないのは、長期的に我社の事業をどうするか、ということと、中期的な対策としての、「実績づくり」をすることである。

実績づくりの具体的な方策としては、三社購買より一社購買に切換えたほうがよいかも知れない。実績が、いざという時にいかに大切なものであるかということは、石油ショックの時に、イヤというほど思い知らされているのである。

とにかく、資源不足は確実に進む。しかし、徐々にである。そのために、これに気がつかず、気がついた時にはどうにもならなくなっていた、というようなことがあってはならないのである。われわれは、ローマ・クラブの「成長の限界」の警告を、よくよくかみしめる必要があるのだ。

第六番目の「固定資産」に関する目標については、「経営戦略篇」の、「設備投資の危険を知れ」のところで述べてあるので、参照していただくとして、社長は設備投資の基本方針を明確にしなければならない。何をいつ、そしてどれだけの金額を投資するのか、を事業構造の目標に従って決定するのである。

※社長は設備投資の基本方針を明確にしなければならない。何をいつ、そしてどれだけの金額を投資するのかを事業構造の目標に従って決定するのである。

くれぐれも心しなければならないのは、不急不要のもの、直接収益を増加させる機能を持たないものは、頑として拒否する姿勢である。

※不急不要のものを、直接収益を増加させる機能を持たないものは、頑なとして拒否する姿勢である。

みえを張ったり、社員の機嫌とりをしたりしてはならない。固定資産投資には多額の資金を必要とするのだ。

※みえを張ったり、社長の機嫌取りをしたりしてはならない。固定資産投資には多額の資金を必要とするのだ。

坂本藤良の「倒産学」には、富士製薬の本社ビルを建てる時に、立派なビルを建てるように主張したことが書いてある。全くあきれかえる話である。事業経営の何たるかを全く知らないのである。

※立派なビルを建てるように主張していることが坂本藤良の倒産学には記載されているが、あきれかえる話である。

資金

第七番目には、「資金」に関する目標である。

事業の経営に必要な資金を、どのように調達してゆくか、ということである。

※事業の経営に必要な資金をどのように調達してゆくかということである。

事業経営では、普通、利益から生れる内部留保金と減価償却と引当金の一部という資本蓄積だけでは、増大する資金需要を賄いきれるものではない。

※事業経営では、普通、利益から生まれる内部留保金と減価償却と引当金の一部という資本蓄積だけでは、増大する資金需要を賄いきれるものではない。

どうしても、外部からの資金を導入する必要がある。外部からの資金導入は、増資と長期借入金である。

※どうしても、外部からの資金を導入する必要がある。外部からの資金導入は増資と長期借入金である。

まず増資である。これは、最も望ましいことではある。しかし、その前提として、利益を上げなければならない。利益が上らなければ増資はできない。株主が承知しないからである。

増資を円滑に行うには、二割配当が望ましい。最低でも一割三分程度は必要であろう。

ところで、どの程度の払込資本金が必要であろうか。一応の基準としては、メーカーでは月商と同額以上、流通業者では月商の三分の一以上である。

右の物差しをメドに、増資計画をたてるべきである。とはいえ、これは大変なことである。中小企業の場合は、殆んどがオーナー社長であるだけに、払込金の捻出が大変である。

T社長いわく、『私は増資資金を銀行から借りているけれども、その返済に年中キューキューしています。毎月もらう給料から、税金と借金返済にごっそり引かれて、手取りは五万円以下ですよ。うちの会社で給料の手取りが最低なのは私です。女房がボヤイていますが、ムリもありませんよ』と。

だから、増資資金も、ある程度以上になると、オーナー社長や同族だけでは賄いきれなくなる。どうしても外部の協力を必要とする。金融機関や取引関係に対する持株の要請や、社員持株制などがその手始めであり、ついには株の公開ということになるわけである。

とにかく、自己資本の充実のための重要な一環である増資を、どのようにするかは、どうしても長期的な視野から、その方針を決定しておかなければならないのである。

※自己資本の充実のための重要な一環である増資をどのようにするかは、どうしても長期的な視点からその方針を決定しておかなければならないのである。

月商一億円で払込資本金五百万円という会社を見たことがあるけれども、これでは、社長の脳味噌の質を疑われても、いたし方がないといえよう。過少資本の弊害は、まず第一には他人資本に依存する度合いが多いために、金利負担が多く、不況時には借入金返済のために資金繰りのピンチを招く危険が多いことである。

つまり不況抵抗力が弱いということである。第二には、相当高率の配当をしても、その絶対額が小さいことである。これは、 一面においては資金の外部流出を少なくして内部留保に有利ではある。

しかし、社長たるものは、事業規模に見合う資本金で、これに高率配当をするだけの覚悟と見識をもつべきである。そうでないと、事業経営に真剣味が足りなくなるのだ。これが恐ろしいのである。

さらにもう一つ、相続税の問題がある。税務署の「株の評価」は、その会社の純資産(資本金と内部留保と引当金)を株数で割ったものを基準とする。

過少資本であると、 一株当りの評価額が額面の何倍にもとび上る。株主は、長年にわたってごく僅かな配当金しかもらわないのに、相続税はガッポリとられる、ということになる。大切な株主に、このような迷惑をかけるのは、「恩を仇で返す」ようなものであることに思いをいたすべきである。

「配当金は税金を払った残りから払わなければならないのに、支払利子は損費として計上できるのだから、借入金のほうが有利である」という考え方に一理あることは事実ではある。

しかし、それは物事の一面しか見ない理論である。物事というものは、全面を見て判断しなければならないことを忘れてはならないのである。

※それは物事の一面しか見ない理論である。物事というものは、前面を見て判断しなければならないことを忘れてはならない。

次は長期借入金である。運転資金は短期借入金に依存し、設備資金は長期借入金で賄うのが最も常識的である。(場合によると、長期運転資金のご厄介にならなければならないこともある。)

※運転資金は短期借入金に依存し、設備資金は長期借入金で賄うのが最も常識的である。

設備投資の場合に、自己資金があるからといって、不用意にこれを設備に投入してはならない。というのは、設備をすると、当然のこととして、供給能力が増加し、そのための増加運転資金が馬鹿にならなくなる。この点を計算に入れている会社は殆んどないといっていい。下手をすると、運転資金の不足に悩まされることになる。

※設備投資の場合に、自己資金があるからといって、不用意にこれを設備に投入してはならない。というのは、設備すると当然のこととして、供給能力が増大し、そのための増加運転資金がバカにならなくなる。この点を計算に入れている会社はほとんどない。下手をすると、運転資金の不足に悩まされることになる。

私は、たとえ自己資金で賄える場合でも、設備資金は全額、長期借入金によることをすすめる。資金が余ったら、その分だけ、支払手形や割引手形を減らせば済むのであるし、これが、資金繰りの安全度を増すことになるからである。

※たとえ自己資金で賄える場合でも、設備資金は全額、長期借入金によることをすすめる。

詳しくは、資金運用計画のところでふれることとする。

社員の処遇

第八の「社員の処遇」については、さきにふれたので、ここでは述べない。

以上の八つの目標は、事業経営の重要な活動についての指針として、無くてはならぬものといえる。

社長は、自らの意思と、自らの責任において、それぞれの目標を設定し、それを、我社の事業経営の基本としなければならないのである。

※社長は、自らの意思と自らの責任において、それぞれの目標を設定し、それを我が社の事業計画の基本としなければならない。

目標を変更するのは誤り●

M社にお伺いした時に、「六カ月間の長期計画」にお目にかかった。冗談じゃない。六カ月では、短期計画にもならないのに、M社長は、六カ月を長期だと思っていたのだから、始めから考え方がまるっきり間違っている。

※6ヶ月間の長期計画という会社があるが、6ヶ月では短期にもならない。

しかも、私がお伺いした時には、その四カ月目であったが、既に売上目標が三回変更されていた。何のことはない。毎月の実績を見ては、それに従ってそのつど目標を変更していたのだ。

※売上目標が3回変更されていた。それは良くないこと。

そして、変更する毎に目標は低くなっていた。こうしないと、実績と目標が離れてしまって、実際的でなくなる、というのが、その理由であった。

※変更するたびに、目標が低くなった。目標と実績が離れてしまって実際的でなくなるという言い分である。

あきれたことに、三回変更された最後の売上目標では、損益分岐点を下廻ってしまっていたのである。

こういう社長は、私が手こずる社長である。そこで、『そんなに目標通りの実績を手に入れたいのなら、絶対にその通りにいく方法を教えましょう』というと、是非教えてくれというので、『二月の目標を四月になってから決めなさい。一円の違いもなくいきますよ』と、秘訣を伝授したのである。アホらしい。しかし、世の中には、このM社長を笑えない社長は決して少なくないのである。

「情況が流動的だから、目標がきめられない」「情況をもう少し見てから目標をきめたい」というような考えは非常に多い。

※情況が流動的だから、目標がきめられない、情況をもう少し見てから目標を決めたいというような考えは非常に多く危険なものである。

中には、『情況が変ったから目標を変えた』と、お伺いするたびに、ほんの数%の変更をした目標を私に示す社長がある。

このような社長に対しては、私は説得に苦労する。目標と実績は一致するものではないこと。

※目標と実績は一致するものではない。

大切なのは、一致することではなくて、目標と実績との差を読み、これから正しい情況判断と正しい意思決定をすることであると口を酸っぱくして説かなくてはならない。

※大切なことは、一致することではなくて、目標と実績との差を読み、これから正しい情況判断と正しい意思決定をすることである。

時には、「変えてはいけない」と頭から釘をさすことさえある。

※目標は変えてはいけない。

とにかく、「どおり病」というのは根強い。権威者と称する人種の中にも、目標と実績はだんだんと違ってくるから、適当な時に目標を修正しなければならないという主張をするバカ者がいるのだから全く困ったものである。

※権威者と称する人種の中にも、目標と実績はだんだんと違ってくるから、適正な時に目標を修正しなければならないという主張をする馬鹿者がいる。

事業経営というものは、そんな甘いものではないのだ。

※事業経営は、そんな甘いものではない。

目標が、我社が生き残るために必要な、最小限度の数字を基本にしている限り、達成が難しいからといって、目標を変更するのは、我社の生き残る道を、我手でふさいでしまうことになるのだ。

※目標が、我が社が生き残るために必要な、最小限どの数字を基本にしている限り、達成が難しいからといって目標を変えるということは、我が社の生きる道を、我が手で塞いでしまうことになるのだ。

目標より実績が下廻っているということは、我社の危険を意味している。その差が大きければ大きいほど、我社の危険度が大きいことを知らなければならない。

※目標より実績が下回っていると言うことは、我が社の危険を意味している。その差が大きければ大きいほど、我が社の危険度が大きいことを知らなければならない。

それを、目標が実績を上廻りすぎたからといって、実績に合わせて目標を変更することは、「我社の危険を見えなくしてしまう危険」をおかすことになる。

※それを目標が実績を上回りすぎたからといって、実績に合わせて目標を変更することは、我が社の危険を見えなくしてしまう危険を犯すことになる。

いかに間違った考え方であるか、思い半ばに過ぎるものがあるではないか。

だから、いかに目標と実績が離れようとも、目標は変更せず、その差こそ我社の危険である、という正しい認識をもって、これをつぶすことに全力をつくすことこそ、我社を存続させる道に通ずるものである。

※だから、いかに目標と実績が離れようとも、目標は変更せず、その差こそ我が社の危険であるという正しい認識をもって、これをつぶすことに全力を尽くすことこそ、我が社を存続させる道に通づるものである。

数字の持つ意味が分らずに、いくら数字をひねくり廻しても、どうにもならないのである。

「計画どおり病」患者には、「達成率」という神話がある。達成率はいい方が望ましいのは論をまたない。そこで、目標と実績が離れてくると、それが気になって仕方がない。達成率が低いというのは、目標が実際的ではないからだそうだ。そこで、達成可能と思われる数字に変更する。

こうすれば、達成率はたしかによくなる。しかし、目標を下方修正して達成率だけをあげてみても意味はない。実績の絶対額は変らないからだ。

※目標を下方修正して達成率だけを上げていても意味はない。実績の絶対額は変わらない。

事業経営にとって大切なのは、達成率ではなくて絶対額なのだ。達成率がよくてもメシは喰えない。目標を突破して赤字転落した会社の例を「経営戦略篇」で紹介してあるのを思いだしていただきたい。メシが喰えるか喰えないかは、あくまでも絶対額なのである。

※事業経営にとって大切なのは、達成率ではなくて絶対額である。達成率が良くても飯は食えない。目標を突破して赤字転落してしまう可能性もある。飯が食えるか食えないかは、あくまで絶対額なのである。

「計画どおり」「達成率」という考え方ほど深く広く間違った解釈が浸透している例は少ない。そして、それが企業経営にとって大きなマイナスをもたらしているのは恐ろしいほどである。

一歩間違うと大変なことにもなりかねないので、これを繰り返し強調する意味で、もう一つの実例を紹介しよう。

0社にお伺いした時のことである。その時に0社は大きな転機に立たされていた。

0社の主力商品は機械式の機構であった。ところが、最近これが急速に電子式に変ってきたために、0社は大ピンチに立たされていたのである。0社長の話では、今後一年間にその半数は電子式に変ってしまうだろうというのである。

そうなれば0社は倒産するかも知れないのである。むろん、0社として今まで手をこまぬいていたわけではない。数年前から必死になって電子式の開発に努力していた。

そして、最近になってやっと目鼻がつき、若干の実績を積むまでになってきた。しかし、まだまだ急には我社の収益の柱になり、機械式の落込みをカバーするまでには至っていなかったのである。

O社の狙ったのは高級機であった。それは、新参入の大手メーカーは必ず安物を狙ってくるから、これとの競合をさけて独自の道を行くためである。この狙いは私も賛成した。中小企業としての大手との対抗策として当を得ているからである。

しかし、その反面、高級機なるがゆえに開発も困難であり、時間も喰っただけでなく、その売り方もまた難しさが予測されたのである。

0社の転換は、電子式の高級機の売上げを急増させるとともに、いままで補欠的な立場にあった商品を育成するという二面作戦をとることであった。この方針にもとづいて経営計画が立てられた。当然、電子式高級機の販売目標は極めて高かった。

私は社長に、電子式高級機の販路開拓に社長自身であたることを勧告した。

危機に立った時には、社長は必ず陣頭に立ち、最も重要な命題に自ら取組まなければならないからである。

※危機に立った時には、社長は必ず陣頭に立って、最も重要な命題に自ら取り組まなければならない。

0社長の必死の活動の甲斐あって大手優良業者に売込みが成功した。しかし、先方の要望に従ってかなり大幅な設計変更をしなければならず、心臓部はアメリカの会社に新たに発注しなければならなかった。それも納期五カ月である。

この遅れのために、販売目標を大幅に下廻ることが、もはやさけられなくなったのである。そこで社長は、この実態に合わせて高級機の販売目標を変更し、その不足分を従来の機械式の、比較的電子化の影響の少ない機種にふりむけたのである。

社長から、この変更の理由をきいた私は、社長の考え方の間違いを叱らざるを得なかった。

『社長の考え方を、「計画どおり病」という。事業経営は計画どおりいかないからといって計画を変更するくらいなら、計画などいらない。

事業経営は計画通りにいかないからといって計画を変更するくらいなら、計画などいらない。

こういう考え方をすると、計画は常に予測にもとづいて変えられていく。予測にもとづくものは計画ではなくて、その本質は「成り行き」にしかすぎないのだ。

※こういう考え方をすると計画は常に予測にもとづいて変えられていく。予測に基づくものは計画ではなくて、その本質は成り行きである。

つまり、無目標、無計画経営なのだ。成り行き経営なら、計画などしゃれたことはやらないほうがよい。

※つまり、無目標・無計画なのだ。成り行き経営なら、計画などしゃれたことはやらないほうがよい。

今、あなたの会社は、存続のための主力商品の大転換を図らなければならない大事な時期だ。何としてもこの転換を一日も早くやりとげなければならないのだ。

そのためにこそ経営計画に生きるための至上命令を盛りこんだはずだ。至上命令であるからこそ、どうしても実現しなければならないものなのだ。

※そのためにこそ経営計画に生きるための至上命令を盛り込んだはず。市場命令であるからこそ、どうしても実現しなければならない。

それが、のっぴきならない事情とはいえ、どうしても実現しないということは、あなたの会社の果さなければならない転換が遅れることを意味している。

その危機の実態をあなたの会社に知らせてくれるものが、電子式高級機の目標と実績との差なのである。

それを、予測に合わせて目標を下方修正したらどういうことになるか。目標実現でメデタシメデタシとなってしまう。こんなことをしていたら、あなたの会社の革新など夢物語に終ってしまうのだ。

社長の意図する会社の姿を目標として設定し、如何なることがあっても目標を変えずにこれを堅持し、死にもの狂いになって、予測される事態を変革して目標に近づけるのだ。

※社長の意図する会社の姿を目標として設定し、いかなることがあっても目標を変えずにこれを堅持し、死に物狂いになって予測される事態を変革して目標に近づけるのだ。

「計画どおり病」をなおさない限り、あなたの会社はいつまでたってもよくならない』と。

この場合に、現実に不足する収益を補う計画がないではないか、という疑問を持たれると思う。これも「計画どおり病」なのである。

※現実に不足する収益を補う計画がないではないかとという疑問を持ちがち。だがこれも計画どおり病である。

目標とは、「我社の目ざすもの」である。だからこそ、現実がどうであれ、変えてはいけないのである。

※目標とは、我が社の目指すものである。だからこそ現実はどうであれ、絶対に変えてはいけない。

しかし、現実にはその通りいかないのなら、何とか対策を立てなければならないのは言うまでもない。

※現実にはその通りにいかないのなら、なんとか対策を立てなければならないのは言うまでもない。

0社の場合でいうならば、「電子式高級機はのっぴきならない事情で遅れる。その不足分を、在来機のこの機種でこれだけ補う」という決定をすればいいのであって、目標を変える必要はないのである。その計画を、別計画としてたてて推進するのだ。

※その不足分を他の部分で補うという決定をすればいいのであって、目標自体を変えてはいけない。別計画として立てて推進するのだ。

つまり、目標はあくまでも我社の目指す姿として、現実がどうあろうとも動かさず、現実問題は現実に即して手を打つのである。

※目標はあくまでも我が社の目指す姿として、現実がどうあろうとも動かさず、現実問題は現実に即して手を打つのである。

その現実問題においても、どれだけの不足を補わなければならないか、という計画の基礎は、目標と予測との差異なのである。目標が厳然と存在すればこそ、現実問題の処置がうまくとれることを忘れてはならないのである。

※その現実問題においても、どれだけの不足を補わなえればならないか、という計画の基礎は、目標と予測との差異なのである。

目標を、現実に即して変えていかなければ経営できない、というのであれば、それは全くの「成り行き経営」であって、そんな考え方をしていたのでは、自らの事業を革新することなど永久にできないのである。

※目標を現実に即して変えていかなければ経営できないというのであれば、それは全くの「成り行き経営」であってそんな考え方をしていたのでは、自らの事業を革新することなど永久にできないのである。

目標を変更してはいけない、という法律があるわけではないから、達成率を高めるために目標を変更するのは自由である。しかし、それは全くの間違った態度であることを知らなければならない。

では、如何なる場合にも、目標を変更するのは間違いかというと、それも違うのである。目標を変更する方が正しい場合が二つある。

※目標を変更する方が正しい場合が2つある。

その第一は、客観情勢が大きく変って、現在の目標では、生き残る条件が満たせなくなった時である。

※第一は、客観情勢が大きく変わって、現在の目標では、生き残る条件が満たせなくなった時である。

目標というのは、もともと我社の生き残る条件を客観情勢にもとづいて設定したものである。だから客観情勢が大きく変れば、それに対応して生き残る条件も変るからである。その時には、新しい情勢に対処して、我社存続の条件を分析しなおし、新たな目標を設定するのである。

※目標というのは、もともと我が社の生き残る条件を客観情勢にもとづいて設定したものである。だから客観情勢が大きく変われば、それに対応して生き残る条件も変わるからである。その時には、新しい情勢に対処して、我が社存続の条件を分析しなおし、新しい目標を設定する。

その第二は、社長のもつ「未来像」の発展である。

※第二は、社長の持つ「未来像」の発展である。

我社存続の条件に上のせされる社長のもつ我社の未来像は、社長自身の思索、努力によって、発展し、あるいは脱皮してこそ本当である。

※我が社存続の条件に上のせされる社長のもつ我が社の未来像は、社長自身の思索、努力によって、発展し、あるいは脱皮してこそ本当である。

一方、客観情勢の観察から、新たな構想も生れてくるはずである。それらのものが合成されて、さらに優れたものになってゆく。新たな未来像にもとづく新たな目標の設定こそ望ましいのである。

※客観情勢の観察から、新たな構想も生まれてくるはずである。それらのものが合成されて、さらに優れたものになっていく。※新たな未来像にもとづく新たな目標の設定こそ望ましいのである。

以上二つの目標変更は、あくまでも前向きのものであることに注目していただきたい。

※前向きに変更することはOK。

このように、企業目標の変更はあくまでも前向きに、企業の存続と発展のために行われるものであって、後ろ向きに達成率を高めるために実績に合わせて行うものではないのである。

コメント