変るものと変らぬもの

いままで、固定費の割掛けが、どんないたずらをするかということを、いろいろな例で説明してきた。

何回も述べたように、固定費は経営の総額として、期間に比例して固定的に発生するものである。どんな商品を作ろうと、設備が変らない限り減価償却費は変らない。

社員がどんな行動をしようと、人員が変らぬ限り人件費は超過勤務の多少の増減以外変りないのである。

自動車は、走らせようと全然使わないでおこうと、減価償却費、税金、保険料は変らない。

だから、何か手を打つ場合に、変らないものを考えても意味はないのだ。

いま、あなたが靴を買いに行ったとする。

買う時に考える条件として、価格、品質、デザイン、色の四つくらいが主なものであろう。ところで、あなたが気に入った靴は、価格、品質、デザインが同じで、色が黒と茶であったとする。

黒か茶か、どちらの靴を選ぶかという時に、価格、品質、デザインはどちらをとっても同じだから、これは考える必要はない。色だけを考えたらいいのだ。

つまり「どちらをとるかで違う部分のみを比較する」のが正しいのである。何と当り前のことではないか。

この当り前のことを忘れて、変らない固定費をあちらに割掛け、こちらに割掛けるから、いたるところで混乱が生れるのである。われわれは「割掛けの理論」を捨て、正しい考え方に戻らなければならないのである。

その、正しい考え方であるが、 それは、「どちらをとるかで変る部分を比較する」ことである。いままでの例題を考えてみよう。

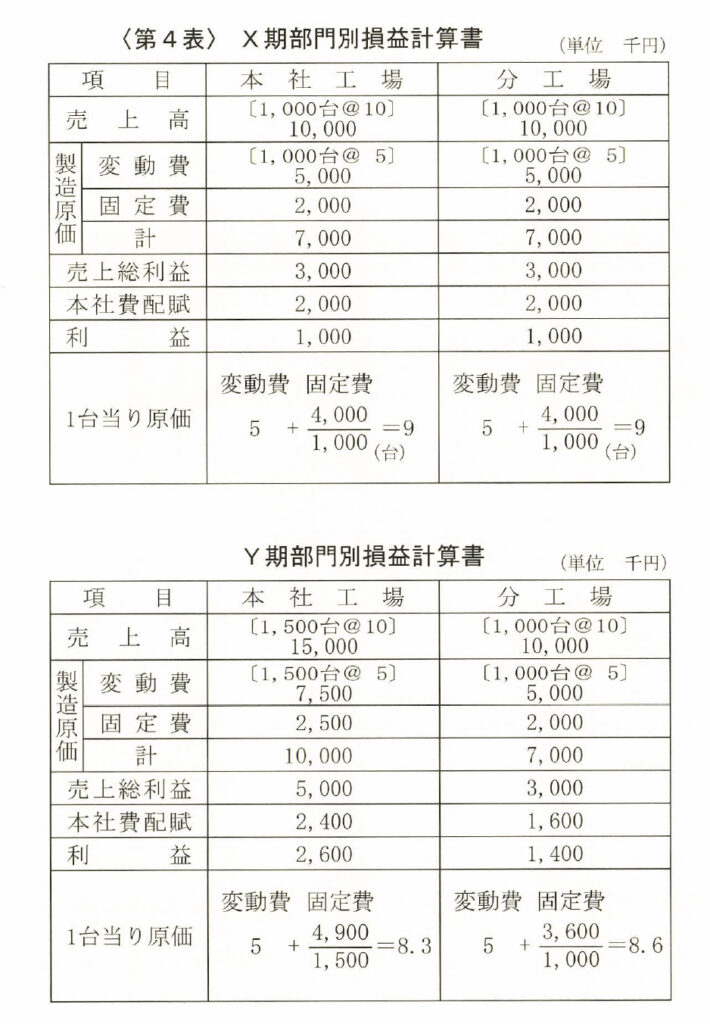

スキー宿の原価計算では、客数と粗利益の関係だけを見ればよいことをのべた。

商品別の損益比較では、売価と変動費だけを見ればよいことを説明しておいた。

部門別損益計算〈第4表)では、〈第9表〉のように考えればよいのである。右の例だけでなく、さらにいくつかの例で「変るもの」についての正しい考え方と計算法を説明することとする。

新しい仕事は引合うかどうか

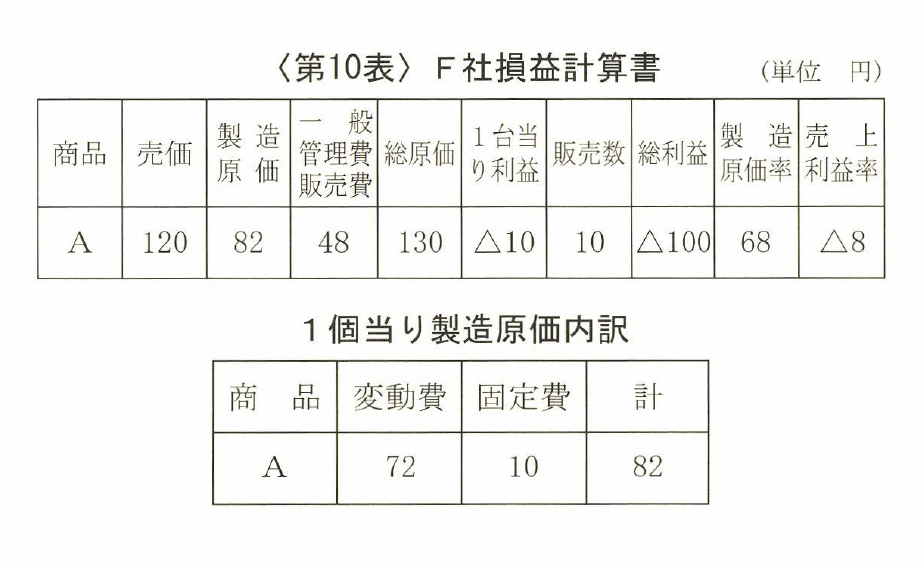

F社はT社の下請だった。ある年にT社の都合によって仕事を大幅に引上げられて、A商品だけとなり赤字転落をしてしまった。その時の損益計算書は〈第10表〉の通りである。

F社では、大幅に余ってしまった設備と人員を活用して黒字転換のため新しい仕事を探さなければならないことになった。懸命の努力によって、新しい仕事の引合いがあった。これがB商品である。

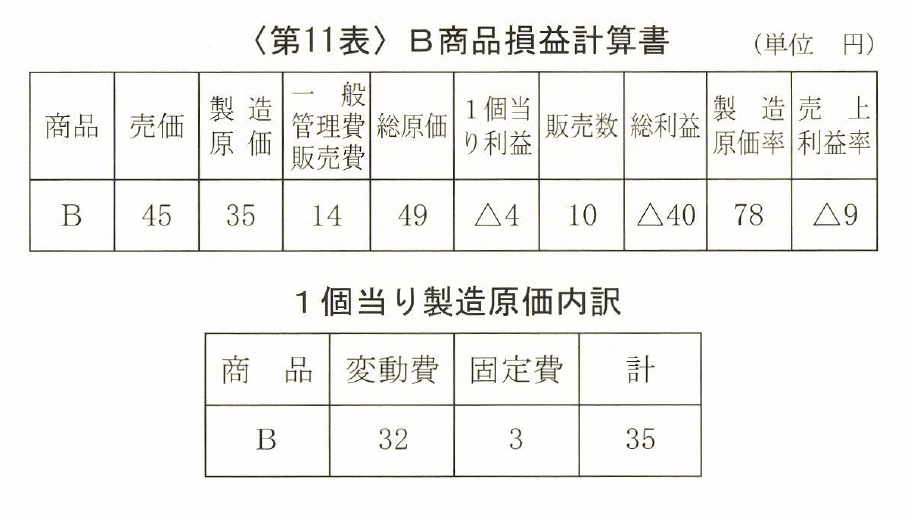

B商品の価格は指値であり、その価格で受けるべきかどうかを判定するために、経理部門で原価計算が行なわれた。それが〈第11表〉である。

せっかくの引合いも、赤字だという。今でさえ赤字なのに、この上赤字を重ねることなどできない。そこで残念ながらこの引合いを断わったのである。そして、F社は赤字に泣き続けたのである。

ところが、もしもこの仕事を引受けていたならば、F社は黒字転換をしていたのである。

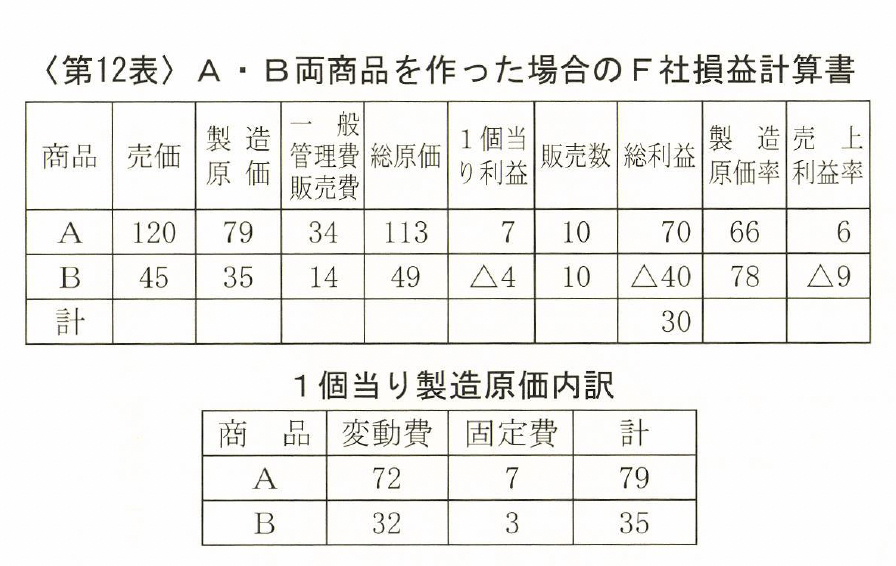

どこで間違ってしまったのであろうか。〈第12表)は、A ・B両商品を作った場合の損益計算書である。何と、30円の黒字なのである。

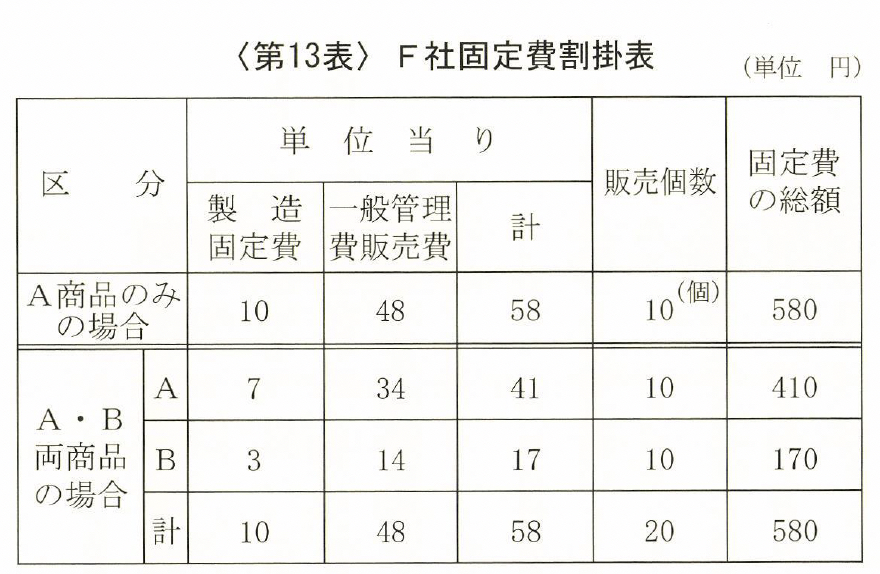

A商品だけの場合には、会社の固定費は全部A商品に割掛けられていた。そこへB商品が加わったために、B商品への固定費の割掛けが行なわれた。

会社全体では変らない固定費(A商品のみの場合には設備人員が大幅に余っており、そのためにB商品をつくる場合にも余っていた設備人員で間に合ったために、固定費の増加分はない)を、B商品に割掛けたために、その分だけA商品への割掛けが減って大幅黒字となった。そのためにB商品の赤字をうめて、なお余ったため、会社全体で黒字になったのである。

〈第11表〉は〈第12表〉のB商品の部分だけを抜き出したものである。だからこの計算表は明らかに間違いである。

しかし、これは例題のために極端に数字を簡略化してあるから、会社全体の計算が簡単にできたのでその間違いに気がついたのであって、現実には数百、教千の商品について、その都度全商品の原価計算をやり直すことは不可能といえよう。

何しろ、こうした見積りはごく僅かな時間的余裕しか与えられていないのが常だからである。

また、たとえ時間的余裕があっても、こんな阿呆らしいことはできない。そのために、その会社ですでに計算されている経費率をそのまま使って計算するのである。その結果、割掛経費と同額だけ実際の利益より低く計算されてしまうということになる。

このことを知らないために、実際には有利な商品に、低収益とか赤字とかのらく印を捺してしまうケースは少なくないのである。

ここでもまた、割掛けという計算法のために、真実の姿が分らなくなっている。前向きに使えないということが、ここでも実証されるのである。

(第13表〉は、F社の固定費の割掛表である。

A商品だけの時と、A ・B二つの商品の時とは総額が同じである。違うのは、B商品に割掛けた固定費分だけA商品への割掛けが減ってしまったことである。

これに対する反論もあろう。それは、おそらく現実の場合には、新商品の売上げは会社の総売上げに対する割合が小さいのだから、従来の率で割掛けても、全体に対する影響はごく僅かであるということであろう。

これは、固定費の総額に対する影響のことであって、確かにそうであるが、ことは新しい商品のほうにあるのだ。

この新商品が、F社の例(これは、私が若い頃勤めていた会社に実際起ったことを、モデルとして簡略化したもので、実話である)のような仕事不足の場合、あるいは閑散期について起った場合に、誤った判定をしたら、会社はどうなるか分ったものではないのである。

別の一例をあげよう。

0社は土木関係の構築物のメーカーである。商品の性格上、需要期は十一月から四月頃までであった。それ以外は閑散期で売上げはごく僅かしかなかった。

私は、社長に対して『閑散期の商品を開発する意思はないのか』と質問してみた。社長の返答は『やりたいのは山々であるが、採算にのる商品が見つからない』ということである。

価格の見積法を聞いてみると、案の定、現在の商品に対する率で固定費を割掛けていたのである。

一年を半年で暮している会社であるから、一年分の固定費を半年分の商品に割掛けている。そのためにこの割掛けは、一カ月間の固定費の三倍となっていたのである。その率をそのまま閑散期の新商品に割掛けたら、とんでもない高価格になるのは当り前である。

こうした考え方では、永久に閑散期の商品など開発できない。私は『閑散期の回定費は、すでに繁忙期の商品に割掛けてあるのだから、閑散期の新商品には固定費を割掛けて考えなくともよい。収益だけを見ればよい』と説明したのである。

こうすれば、閑散期の商品はいくらでもあるのだ。固定費の割掛けを考えないのだから、他社よりは低価格で勝負できる。つまり、強い競争力があるのだ。

それでいて、なおかつ収益をあげることができるのである。0社は、間違った固定費の割掛けのために、あたら獲られるかなりの収益を逃していたのである。

このような例は、私の経験で枚挙にいとまがないほどあるのだ。

だからこそ、誤った考え方は虚心に誤りと認めなければ、どこでどんな損害を受けるか、収益を逃すか、分ったものではないのである。

話を本題にもどそう。

F社の場合に、事前に正しい判定をするものは、「変るもの」だけを見つけだして、これをもとの数字に加えればよいのである。

設備人員が大幅に余っているのだから、B商品を入れても固定費の増大はない。だから、固定費のことは考えないでいい。変るものは、B商品から得られる加工高である。それを計算すると、

売価ー変動費=加工高

45円ー32円=13円

である。

B商品一個当り13円の加工高であるから、十個の販売で130円の加工高増加―つまり収益増加― となる。

現在百円の赤字だから、B商品を入れることによって、二十円の黒字になる、という何とも簡単な計算で済むのである。

原価など計算しなくとも、損益判定はできるのである。いや、原価を計算したら間違ってしまうから、計算してはいけないのである。

外注は高いか安いか

製造業では、内製か外注かは一つの大きな課題である。

よく聞く言葉は「外注のほうが安い」ということである。その理由というのは、「人件費が安く、いろいろな管理費も我社からみたらズッと安い」ということである。

しかし、このような単純な理由で外注のほうが安いと結論づけてしまっていいかという疑間が残る。

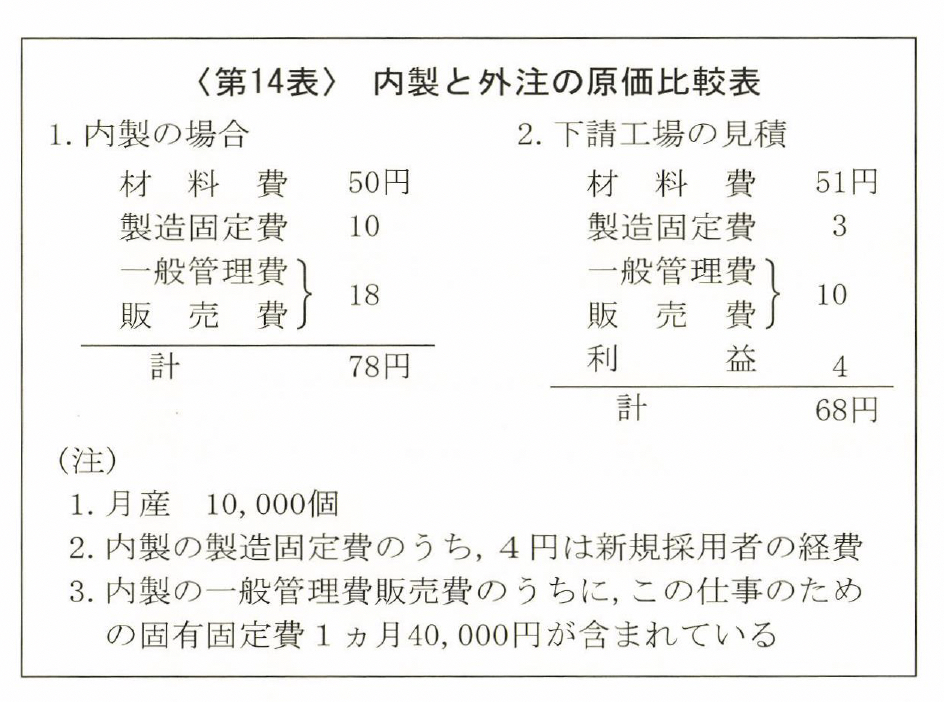

〈第14表〉の例題をご覧願いたい。ある品物を造る場合の、内製と外注との単位当り原価の比較である。

これを見ると、材料費は外注工場のほうが高いが、他の費用は遥かに安い。そして、4円の利益を含んでも68円である。内製のほうは、利益なしの正味原価ですでに78円になっている。

そして、その見積りの条件は「注」にあるが、この計算書は果して信用できるかどうか、である。

本当のところは、内製したほうが安いのである。その説明は次の通りである。

ここで「変るものと変らぬもの」を考えてみよう。外注工場の見積りは、値引交渉で相手が承知しない限り変らない。

だから、内製のほうで変るものを探せば内製をやることによって変るのは、原材料費は新たに必要だから増える。この仕事をするために行なった新規採用者の人件費が増える。もう一つは、この仕事のための固有固定費が増える。以上の三つである。

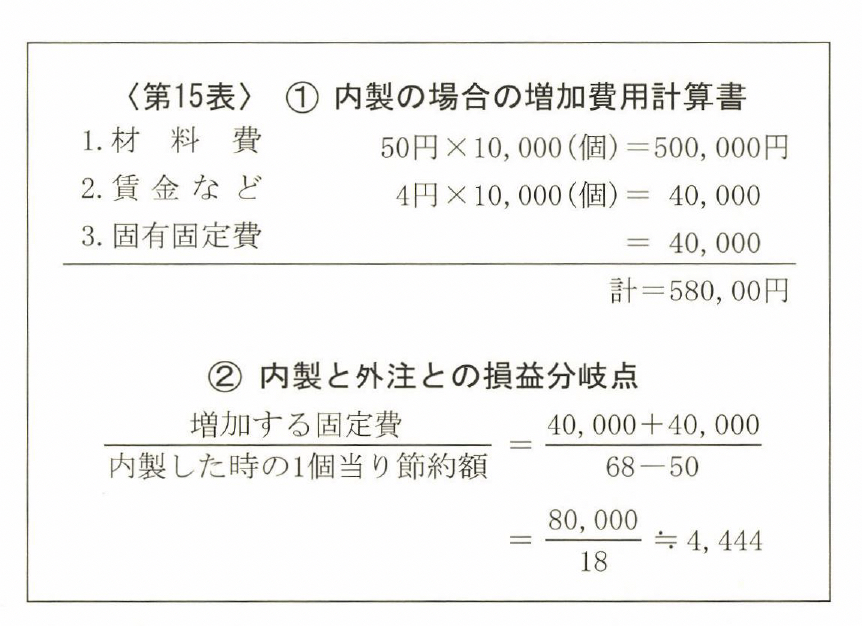

あとは何も変らないのである。それを計算したのが〈第15表〉である。増加する分は総額で58万円となり、外注の68万円より10万円も安いのである。

この正しい計算を知らずに、固定費を割掛けた計算をして「内製は高い」と外注をしている例は多い。

甚だしい例は、社内の設備人員を遊ばせておく、という全く間違った例にぶつかったことさえある。

さて、ここでもう一つ考えてみよう。では、何個なら損益分岐点か、ということである。

新たに内製によって生ずる固定費と、内製することによって節約できる外注金額が同額になった点が損益分岐点だから、〈第15表)の②がその計算式であり、4,400個余りが損益分岐点である。

ここで注意しなければならないことがある。というのは、これは、「どちらが高いか」という経理的な計算にしかすぎない、ということである。

経理的に安いから「安い方が有利だ」という結論を出すのは明らかに早計であることを心しなければならない。

というのは、事業の経営というものは、個々の計算で安いほうがいいというほど単純なものではないのだ。

「我社の事業構造をどうするか」という設間に対しては、業界、商品、販売テリトリー、流通などという対外的なものだけでなく、商品の供給体制をどうするか、という内部構造にも答えなければならないからだ。

内部構造としての商品供給体制を考えた場合に、「内製か外注か」は大きな問題である。供給を円滑にすると同時に、外部情勢の変化にどう対処するかということを十分に考えて、我社の方針を決定しなければならないのである。

特に、外部情勢の変化に対応するために、私が「経営戦略篇(三二七ページ)」でのべた「設備を持たないメーカー」という考え方は極めて重要である。

このことは、石油ショック以後の長期不況(というよりは、永久不況というのが私の主張)で、設備がたくさんの会社で大きな重荷となっていることを見ても分ると思う。

単に「外注が安いから外注にする」とか、「内製が安いから内製にする」とか、「外注費を節減するために内製にする」というような、目先のことだけで安易な決定をしてはならないのである。

明確な我社の方針を決定し、長期的な視点から「内製、外注をどうするか」でなければならないのである。

損益計算書は信用できるか

例題で説明しよう。

〈第16表)はある製造業の会社の、X月とY月の損益計算書である。

商品価格は一台2万5千円、一台当りの変動費は1万円、 一カ月の固定費は120万円、営業状況は、X月は百台造ったが、売れゆきが悪くて四十台しか売れなかった。

製品在庫が多いので、Y月には製造をひかえて八十台にしたところ、売れゆきがよくてX月からの繰越しとY月製造分の百四十台を売りきってしまった。

X月とY月の月次損益はどうなるだろうか、という状況である。

むろん、実際の場合には持越在庫ゼロ、Y月に在庫ゼロまで売りきるというようなことは起らないが、これは原則の説明のためのモデルとして、こういう状況を設定したのである。

この計算書をよく見ると、おかしなことに気がつくことと思う。

X月は、百万円の売上げしかない。X月の固定費は百二十万円だから、この分だけでも二十万円の赤になる。それに一台当り一万円の変動費の赤が加わるのが正しいように思うのだが、計算書によると十二万円の黒字である。

Y月は百四十台も売り、三百五十万円の売上高にもかかわらず、たったの十八万円の利益とは、常識的には考えられない数字である。

このような状況は、かつて私が勤めていた会社で実際に起ったのである。どうしても合点がいかないので、経理課にただすと、この計算に間違いはない、という。

なおも喰い下がると、軽べつの眼で私を見ながら、やおら会計学の原則をもちだして説明をする。

その説明をきいて、会計学の素養のない私は、黙って引下がるより外に方法はなかったのである。

そして、このような経験が、私に会計学の勉強の必要性を感じた直接の動機である。

独学で、何年もの間あれこれ効率の悪い勉強を続けながら、やっとのことでいままでの疑間の解明ができたのである。

恐らくは、私の実務の経験が、この疑間の解明に何等かの力となったのだと思う。

会計学者や経理担当者が、なかなかこの矛盾に気がつかないのは、恐らくは実務の経験がなく、体験的に疑間を感ずることができないためであろう。

では、この計算書の誤りはどこにあるのだろうか。その誤りは、またしても固定費の割掛けにあるのだ。

固定費というものは、生産数量に割掛けられるのであって、売上数量にではない。(いままでの例では、モデルでもあり、説明の都合上、売上げと生産が同数であるという前提をもうけて説明をしてきた)

X月の一台当りの原価のところを見ると、固定費は一台当り一万三千円となっている。これが一台当りの変動費一万円に加算されて、一台当りの原価が二万三千円になっている。

ところで、百台つくったが四十台しか売れなかった。こういう時の売上原価は、売れた四十台分だけ計上し、残った六十台は在庫として売上原価から外されるのである。

この、外された六十台の原価が問題なのである。というのは、この原価の中には、一台当り一万三千円の固定費が割掛けられているからだ。六十台分で七十二万円である。

この七十二万円は、経費としてX月に社外に流出した、百二十万円のうちの七十二万円なのである。それが、製品に割掛けられて、在庫として資産に計上されてしまっているのだ。

「すでに社外に流出してしまった費用を、在庫として社内にとめてしまう」

これが会計学の原則からくる矛盾なのだ。だからこそ、百万円の売上げで百二十万円の固定費を使いながら、なお十二万円の利益がでる、というおかしな計算になってしまったのである。

だから、この七十二万円をX月の利益の十二万円から差引いて、赤字六十万円というのが真実の姿である。(ただし、こうした計算は税務署は認めてくれない。税務署はあくまでも〈第16表)の数字を正しいものと解釈する)これなら納得いくであろう。

したがって、Y月の損益計算は、X月から繰越された七十二万円を吐きだして、これを十八万円に加えて九十万円の利益というのが正しい姿である。

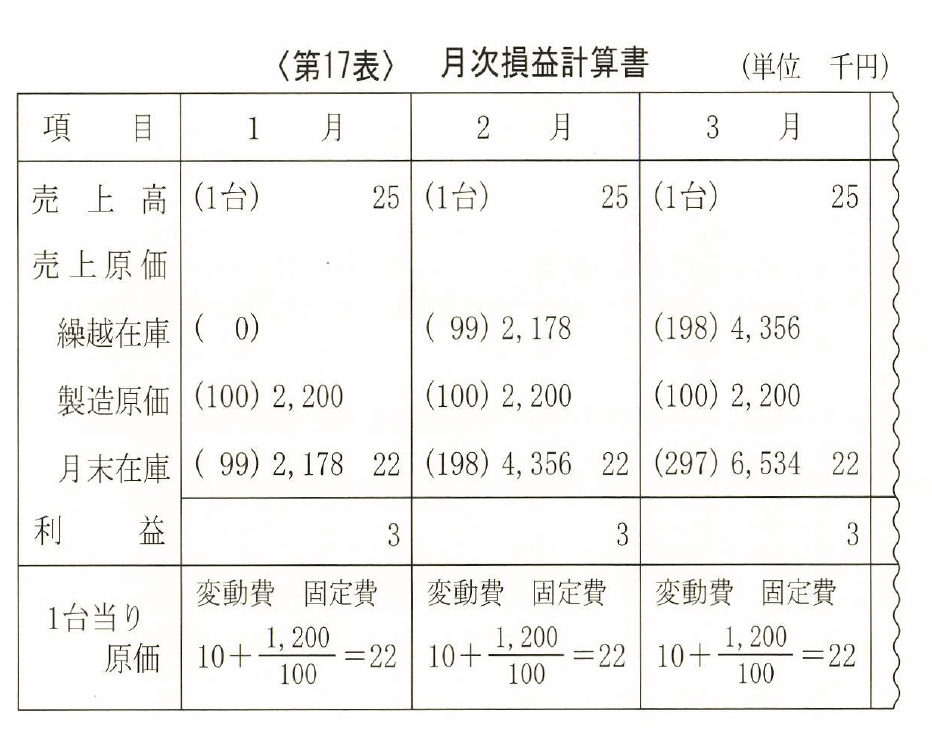

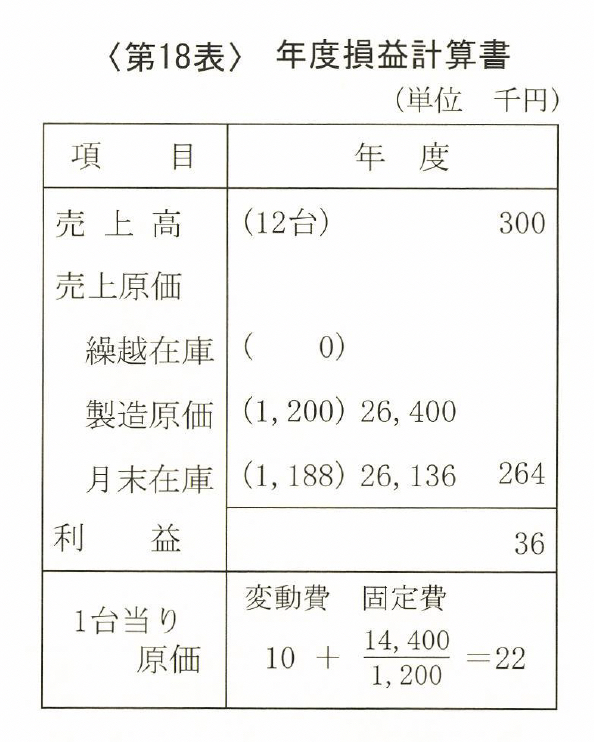

会計学の原則にもとづく計算が間違ちていることを、さらによく理解していただくために、極端な例をあげてみよう。それが〈第17表)である。

この表は、この例と同じ会社が「毎月百台造って一台売る」ということを一年間続けたら、会計学の原則にもとづく損益計算はどんなかたちになるかという計算である。

〈第17表〉は一年分ではなくて、三カ月分であとは省略してあるが、毎月百台造って一台売るのであるから、一月の計算をすれば、あとは毎月繰越台数が九十九台増えるだけで、月別損益は三千円であり、月別の一台当り原価はすべて二万三千円である。

こうして一年間続いた時に、その年度の損益計算書は〈第18表)のようになるのである。

何と、売上げたった二十万円で利益三万六千円、 一台当りの原価は二万二千円である。こんなおかしな計算になるのは、売れない千百八十八台が期末在庫として残り、この在庫金額には、すでに会社の外に流出した固定費が千四百万円余り資産として計上されているのである。

この会社は実態は完全に赤字である。損益分岐点の計算をしてみたら分るが、それは、である。「赤字会社の黒字決算」とはこのようなことである。

この会社は、毎月百台造っている限り、何台売れようと、売上台数に三千円を掛けたものが必ず利益となる計算である。

というのは、一台当りの売上高が二万五千円で、一台当りの原価が二万三千円だから、一台当り三千円の利益となるのである。

売上数量には無関係に、一台当りの全部原価が売価を下廻るだけの生産をしていさえすれば赤字決算は会計学上あり得ないのである。

全然売れなくとも損益はゼロである。何と奇妙な会計学の原則であろうか。そして、その誤りは、前述した通り「固定費の割掛け」である。

右のような極端な例で、損益計算書の矛盾を説明したのは、一つには理解を容易にしようとしたためであり、もう一つは、この矛盾が直接間接にわれわれの事業経営にさまざまな影響を及ぼしているからである。

私が若い頃勤めていたF社は、オートバイメーカーT発動機(以下T社という)の専属下請であった。

T社は、当時先発メーカーの優位性を、新興の本田技研におびやかされて次第に苦境に立たされていた。その原因は、T社の経営陣が市場の変化に気がつかなかったところにある。

戦後、オートバイの需要は運搬車として広がっていった。そして、T社の商品は運搬車として最適であった。優秀なエンジンと丈夫な車体は消費者の要望にピッタりだった。四百キロの荷物を積んだら車体が歪んだ、というクレームさえあった。

いやに正確な数字だと思ったら、百貫の豚を積み、それに人間の日方を加えた数字であった。運搬車としてのオートバイの需要は、次第に乗物としての需要に移っていった。昭和三十年頃からはシャレたデザインをもったヤマハの台頭も目立ってきたのである。

それにもかかわらず、T社の経営陣は依然として「オートバイは運搬車である」との考え方をもっていた。

そして、ついにその考え方の「ツケ」を払わなければならなかったのが五十七年型である。ガッチリして丈夫一点張りだがアカ抜けないデザインのために、売上げはガタ落ちしてしまったのである。

いくら販売努力をしても、お客様の好みに合わない車の売上げが増えるはずがない。T社は完全な赤字基調となり、赤字決算は避けられない状況に追いこまれた。

T社のとった策は、五十七年型は早目に切上げて、五十八年型を繰上発売することであった。重役会議でこの決定がなされると同時に、すでに在庫過多に陥っている五十七年型の減産も決定されそうになった。

その時である。経理担当重役が猛然と反対した。五十八年型の繰上発売は賛成だけれど、五十七年型の減産には反対だというのである。

並居る重役たちには、この非常識ともいえる経理担当重役の意見に、その理由を聞いたが、その答えは「とにかく、そうしてもらわなければ困る。そうでなければ資金繰りの責任が負えない」の一点張りだった。

「陰の社長」といわれるくらいの実力者に頑張られて、重役会ではついに事情も分らないままに減産を決定できなかったのである。

しかし、現実には売れない車を生産するのである。当然のこととして支払いは極度に悪くなった。資金繰りのシワよせを受けた納入業者や下請は大変だった。F社でも給料遅配にまで追いこまれたのである。

このようなムチャなことをあえてした経理担当重役の真意はどこにあったのだろうか。

その真意が私に分ったのは、T社の決算報告書だった。なんと、立派な黒字である。

賢明な読者はもうお分りであろう。経理担当重役の意図は、会計原則の誤りを突いて、実質赤字を黒字にするためだったのである。

たとえ売れない車であろうと、一台当りに固定費を割掛けた時に、その原価が売価を下廻るだけの台数を生産すれば、実質赤字でも黒字決算ができることを知っていたのである。

この決算は、完全に合法的な粉飾決算だから始末が悪い。こうして外部の信用をつなぎとめ、来期の車の売上げに賭けたのである。

もしも、赤字決算をしたならば、金融機関から融資を受けることが難しくなったり、特約店や納入業者、下請工場などを不安に陥れ、株価は暴落、というような事態が起る。これを避けなければならないというのが、経理担当重役の状況判断だったのである。

とはいえ、五十八年型の売上げが芳しくなかった時には、なお大変な事態を招くのはいうまでもない。まさに「賭け」である。この、「剣の刃渡リ」のようなことができたのも、会計原則の誤りあればこそである。

経理担当重役の打った手は、ともかく一応の成功をおさめた。そのために、実質赤字のT社の株価は、その後しばらくの間、額面の六倍以上もの高値を続けていたのである。

しかし、それも一時的で、もともとお客様の要求など知ろうとしないク天動説会社クが存続できるはずがない。数年後には倒産してしまったのである。

この会計原則の誤りのために、多くの会社が踊らされるのが、決算時の在庫調整である。決算期が近くなってくると、「在庫を減らせ」という指令がとぶ。これは資金繰りの問題ではなくて、実は利益を減らす手なのである。

在庫には、すでに使ってしまって、社外に出た経費が割掛けられて資産として計上されている。在庫を減らすと、それに割掛けられていた経費が落せるのである。

在庫の評価というものは、完成品は売価還元というような方法で、仕掛品はその加工度合によってそれぞれの経費が在庫に割掛けられてゆくのである。

繰越在庫というものは、決算期からみれば、すでに使ってしまった経費を、その在庫に割掛けられてその期に落すことができずに、来期へ背負ってゆく役割を持たされているのである。

会社の中にある陥し穴

固定費の割掛けが、どれほどいろいろな悪事を働くかを見てきたが、まだまだたくさんあるのだ。

◎工数節減による節約金額

R社にお伺いした時に、工場長からMAPI方式――設備更新計画といわれているもので、設備投資の効率の測定に使われる。

投資金額を、単位期間の節約金額で割って、回収期間を計算する方式― について質問を受けた。

『担当者から提出される設備投資の回収期間は非常に短いが、勘ではあるがそんなに短くはないと思われる。計算がどこか間違っているのではないかと思われる。本当に間違いないのだろうか』というものである。

計算書を見せてもらったところ、大きな間違いがあった。それは工数節減による節減金額である。それは、

賃率×節約時間=節減金額

という計算法であった。この計算式に、賃率をもってくるのは誤りである。

賃率というのは、詳しい説明は改めてするとして、一口でいえば会社の中の固定費を直接工の工数に割掛けたものである。

だから、たとえ工数が減っても、そこに割掛けられた固定費は減らないのである。

減るのは直接工の人件費だけであるから、賃率の数分の一の金額だったのである。

その人件費も、現実に人間が減るか、節減された工数が有効に他に転用できての話なのである。この点を忘れないようにしなければならない。

◎購買管理における一回の購買費用

購買管理の本にあるやつで、ややこしい計算式を使って計算しているが、その大部分は購買業務をやってもやらなくても変らない固定費であって、現実に増加する費用― つまり変るものは、注文書の用紙代と郵送の場合の封筒代と切手代だけである。

電話注文の場合には電話料だけなのである。だから、現実の問題として、こんなことを考える必要はないのである。

◎品質管理における検査費用

統計的品質管理では、「抜取検査」を行なうことが多い。全数検査からみると、格段に手数が省ける。その省いた手数によっていくらの経費が浮くか、というような計算をすることがある。

この計算で「検査時間がいくら短縮されたから、いくらの人件費の節約になる」というような計算をするが、この計算通りいくものではない。

というのは、現実に検査員が減った場合に、はじめて検査費用がその人件費だけ減るのであって、人員が減らない場合には、もしも残業が減ったなら、その分の残業手当が減るだけである。

あとは検査員の仕事が減って、その分検査員が遊んでしまうだけである。

◎在庫管理における在庫減少による在庫費用の節約額

どんな費用が減るだろうか。

本当に減るのは、在庫減少分の金利だけなのである。倉庫の減価償却費も、固定資産税も、維持費も変らないのである。

◎ 一回の運搬費用

実際に増えるのは、ガソリン代だけだと思えばいい。

それを、人件費、減価償却費から税金、金利まで計算して「うちはトラックの百キロ当りの費用がいくらかかる」と考えるのは、全くの間違いである。

◎新商品に施工時間の節約を織りこんだ価格をつけて

L社で、建築配管の新型ジョイントを開発した。建物の芯ずれを吸収する機構で、そのために施工時間が四分の一になるということであつた。

L社長は「この新商品は画期的なものである。高価格ではあるが、施工時間の短縮を計算すると割安である」と大した意気ごみであった。しかし、殆ど売れなかった。

L社長は「こんなはずはない」と天動説である。私は『お客様のところへ行って聞いてきなさい』と申しあげた。

お客様の意見は「計算上ではそうなるが、実際にはそうならない。現場には監督がつききりでいるわけではない。節約した時間のうちの大部分は遊んでしまうのだ」と。

計算上の固定費節減は、現実にはそうならないことが決して少なくないことを知らなければならないのである。

◎伝票一枚のコスト

「うちは、伝票一枚が三十円につく」というようなことがよくいわれる。しかし伝票を一枚節約したところで、三十円節約できるわけではない。

原価計算の専門家は、いろいろ、分ったような分らないような割掛けの理論をふり廻して、ひとりよがりの原価をでっちあげて自己満足をしているのだから始末に負えない。

伝票一枚節約して節約できる金額は、伝票一枚当りの買入価格であって、せいぜい一円か二円にしかすぎないのである。

百害あって一利ない全部原価

いままで、ながながと全部原価の棚卸しをしてきたが、賢明な読者は、全部原価ではどんな計算をしても、前向きに使う場合にすべて誤ってしまうことがご理解いただけたと思う。

全くの「過去計算」にしかすぎないのである。過去をいくら計算しても、過去は取返せないのだ。時間と費用のムダである。

まさに「百害あって一利なし」とは全部原価のためにできた言葉ではないかと思われるほどである。全部原価というものは「真実」の姿が全く分らなくなってしまうことを知らなければならないのである。

全部原価の誤りは「固定費を単位当りに割掛ける」という、全部原価の原則そのものにあるのだ。そして、何もかも「単位当り」で考えるという、単細胞的思考である。

とはいえ、いくら百害あって一利ないといっても、やはりこの計算はしなくてはならない。しかし、それは「法律で決められた外部報告」に限定しなければならないのである。事業経営には絶対に使ってはならないものなのである。

事業というものは、「単位当り」で考えるのではなく、「会社全体」で考えるものである。

しかも、前向きに「どのような決定をするのか」という意思決定に役立つ会計的資料こそ、われわれの求めるものなのである。

その、真に事業経営に役立つ会計的データーとはどのようなものであり、どう使いこなすものか、ということについて、これから解説を進めてゆきたいと思う。

コメント