第2部第1章~第4章

第2部では、経営計画書の初心者でも利益計画が作れるように、短期利益計画のうちの利益計画、商品別販売計画、得意先別販売計画のみに絞って書いている。

本来、経営計画書は、経営理念や経営方針に基づいて中期事業計画を作成し、短期利益計画を作成すべきものだが、現実には、短期利益計画を作成し、チェックしながら、方針書を作る。

そして方針書は毎年少しずつ前向きに書き換えていく。

■儲かる経営計画をつくるための3つのステップ

どんな時代にあっても、優れた業績をあげている会社、安定した経営をしている会社の社長は、数字に強いことが共通しています。

数字を専門に扱う会計事務所以上に、数字に強く、読解力(分析力や解説力)に優れているのです。会社の「経営管理能力と業績は比例する」のです。

ではどうすれば、経営管理能力が強くなるのでしょうか。

それは経営者自らが、自分の会社の「経営計画」を作成することが一番の早道なのです。なぜなら、経営計画作成の過程で、経理の基本を学び、自社のあらゆることを数字でつかむ習慣が身につくからです。数字読解力といってもいいかもしれません。

経営計画は、経営理念・哲学・ミッションなどの思想と、戦略・戦術、数字による売上・利益目標、資金調達の運用などの数字の両面から成り立っています。

本書は、現場のニーズを痛感し、第2部では、数字部分、特に利益計画と販売計画の作り方を中心に説明します。経営計画の作り方は、大きく3つのステップにわけて考えています。

(1)現状分析をする、(2)利益計画を作る、(3)販売計画を作る、の3つのステップで成り立っています。

現状分析の仕方から説明しましょう。

■自社の現状分析を把握する

「現状分析してください」と古田土会計のお客様にお願いしても、「どう考えていいか」ととまどうケースが多く、ほとんどの経営者ができないと言っても過言ではないです。

それだけ数字で会社のことを見ていないとも言えるのです。

私は、現状分析の際に見るべきポイントは以下の8つとお伝えしています。

- (1)過去3期の損益計算書を社長がひと目でわかるように作る

- (2)年間の売上高・粗利益・固定費をグラフにして傾向を読む

- (3)お客様をABC分析して、重点主義を採用する

- (4)事業形態を知る(5)事業発展の哲理を知る

- (6)過去のバランスシートから財務分析をする

- (7)過去の資産運用実績表を作り、資金の流れをつかむ

- (8)内部体制(設備・要員・システム)を洗い出す

本書では(1)~(4)を扱いますが、最初にして最も大きな関門が、(1)「過去3期の損益計算書を社長がひと目でわかるように作る」です。

損益計算書とは、ある一定期間における企業の経営成績を記したものです。

一定期間のうちに、どのぐらいの収益が上がり、またその収益を上げるためにいくら費用を使ったかを書き記しています。(決算書はこの損益計算書と貸借対照表のふたつから成り立っています)

ただ、一般に会計事務所が税務署などに提出する決算書では、経営者にとってはその読み方がよくわからないのが実情です。

そこで、経営者がひと目でわかるように作り変える必要があるのです。「作り変える」といっても、そんなに大変なことではありません。ご自身の会社の損益計算書を手元に置いて読んでみましょう。

■売上総利益の「金額」と「率」を正確に把握する

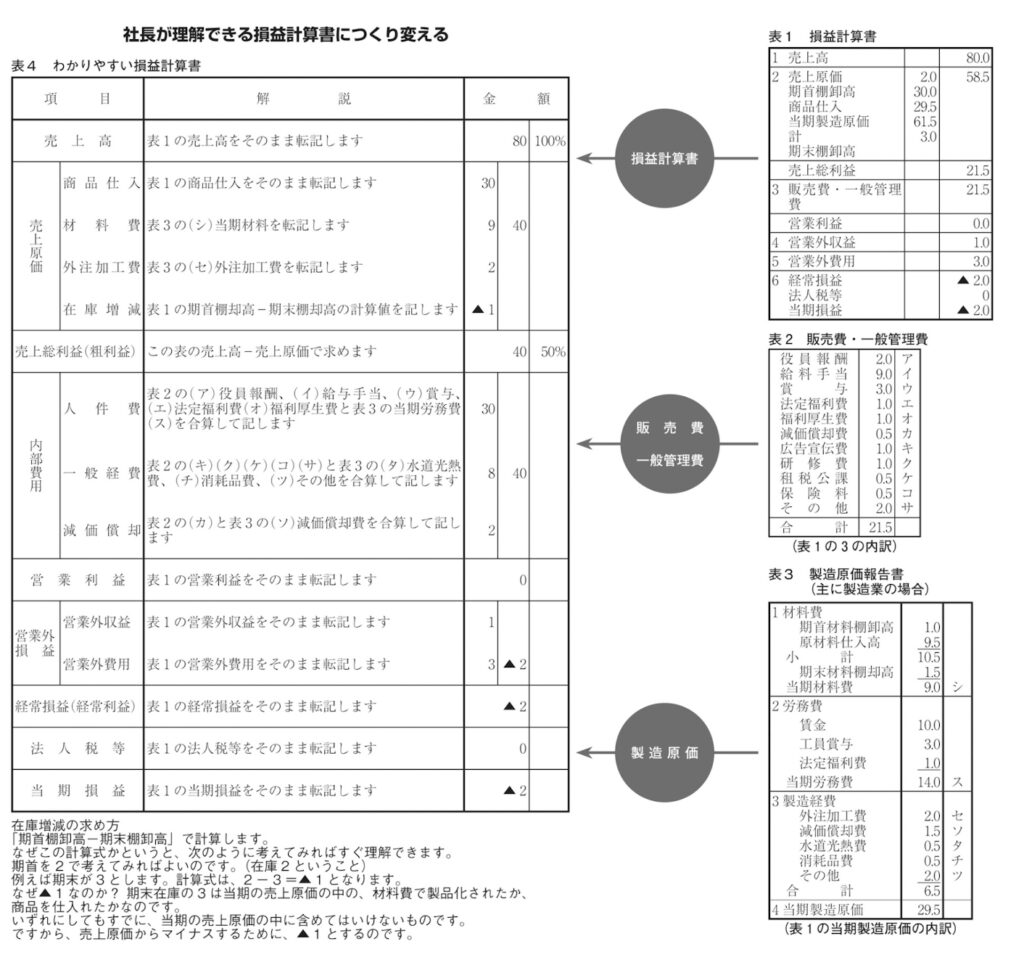

次ページの表1がA株式会社の損益計算書です。

そのうち販売費・一般管理費の内訳が表2で、売上原価の中の当期製造原価の内訳が表3と理解してください。

これだけでは、売上総利益の金額と率がわかりにくくなっています。

売上総利益は「売上-売上原価」で求めますが、そもそも売上原価は、売上とともに変動するはずです。

ところが、売上原価のなかには、固定費(=売上がゼロでも払わなければならない費用)ともいえる人件費や経費が含まれています。これでは正確な売上総利益金額と利益率はつかめません。また固定費が全体でいくらかかるかもわからないことも問題です。

そこで損益計算書を作り変えて、粗利益金額と利益率、固定費を「見える化」します。

まず、正確な売上総利益金額と利益率、固定費を経営者が把握するためには表1の損益計算書を表4のように作り変えてみましょう。

解説のところに手順を記しておきました。

いかがでしょうか。表1の損益計算書では、売上総利益は21・5百万円で、売上総利益率は26%です。それが表4では、売上総利益が40百万円で、売上総利益率は50%なのです。

どちらが会社の実態を表しているかというと、表4ですね。

単純に売上高と売上原価を比較しています。

経営計画を作成するには、支出を、変動費用(売上原価)と固定費(内部費用)とに分けたほうが、実態がよく見えやすくなります。

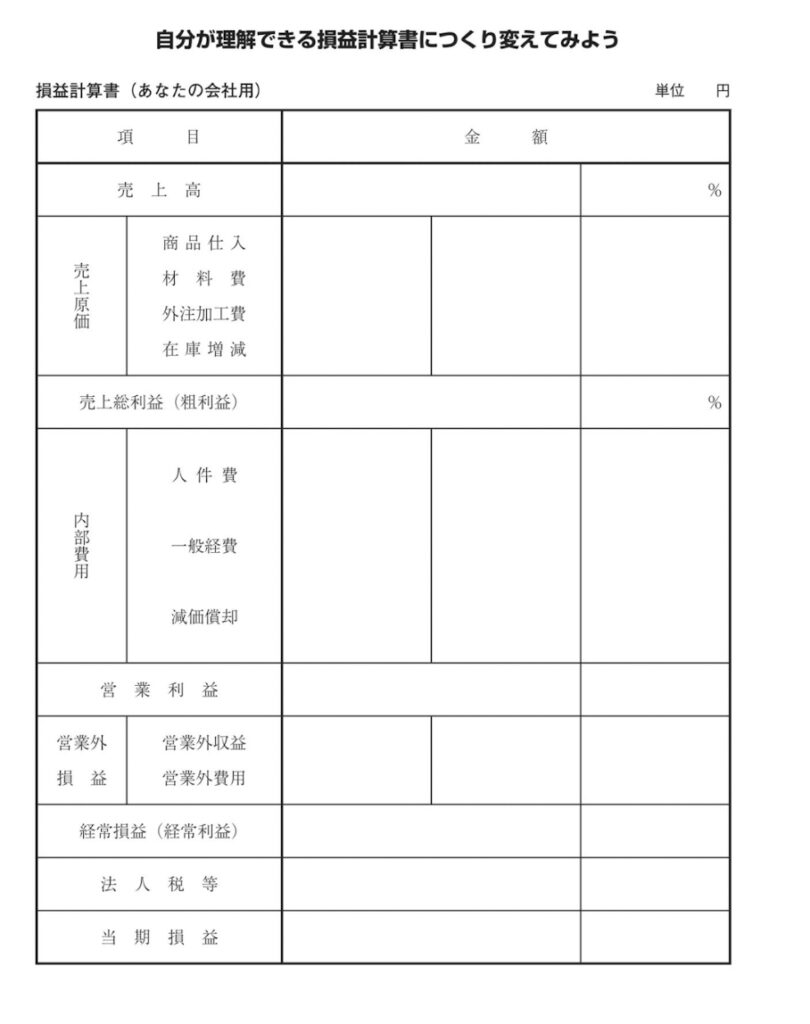

次ページで、あなたの会社の損益計算書をつくりなおしてみましょう。

■損益計算書で使われる用語と意味を確認!

損益計算書の作り変えはできましたでしょうか。ここで、損益計算書で使われる用語とその意味を復習しておきましょう。「そんなことはもう大丈夫!」という人も意味・定義を即答できるまで、カラダに染み込ませましょう。

これだけは押さえておきたい用語24①

●絶対に覚える用語はこれ!

売上高………自社が業界に占めるシェアを表します。また資金繰りに必要とされます。会社によっては売上が、出荷時、納品時、検収時とそれぞれ計上が異なります。

売上原価………売上とともに変動するので変動費ともいいます。製造業では、製造原価報告書から人件費・経費は抜いてください。なぜ抜くかというと、正確な粗利益・粗利益率を算出するためなのです。人件費は固定費と考えます。商品仕入、材料費、外注加工費に分類されます。

商品仕入…完成品を仕入れる場合の費用です。

材料費…材料の購入費用です。

外注加工費…材料を支給して、加工を業者に頼んだ場合の費用です。

在庫増減…「期首在庫残高−期末在庫残高」で求められます。マイナスであれば売上原価合計から、その数値を引き、プラスであれば、売上原価に加算します。(製造原価報告書とは製造業または加工業の会社は、決算書に売上原価の内訳としてあります)

粗利益………売上総利益、荒利益、付加価値ともいわれます。通常、儲けといわれるものです。「売上高−売上原価」で求めます。※。

粗利益率………粗利益が売上高に占める割合を指し、%で表します。

内部費用………決算書では販売管理費用ならびに一般費用となっています。

たとえ売上がゼロでも、払わなければならない固定費です。

経営計画作成では内部費用という名称で人件費、未来費用、一般経費、減価償却費で構成されます。

人件費…役員報酬・給与・賞与・法定福利費・福利厚生費・退職金など直接人に払われる費用すべてを含みます。正社員であろうとパートだろうと関係ありません。すべて含みます。また、製造業でいう製造原価報告書に含まれる人件費科目はここに加えてください。

未来費用…研究開発費、広告宣伝費、教育研修費など未来の会社への投資です。

一般経費…通常経費といわれている科目です。

減価償却費…建物、機械設備などの償却費です。金銭の支出のない経費です。

これだけは押さえておきたい用語24②

営業利益………「粗利益−内部費用」で求めます。いわゆる本業だけの利益です。

営業外損益………本業以外の損益で、営業外収益(雑収入・受取利息など)と営業外費用(支払金利など)のことです。「営業外費用−営業外収益」で求めます。

経常利益………経常利益は、会社が存続するための絶対不可欠な利益のことです。利益こそが未来の予期せぬ出来事から会社を守るのです。ゆえに事業存続費と考えます。「営業利益−営業外損益」で求めます。

●そのほか必要に応じて使われる用語はこれ!

このほかに必要に応じて使われる用語としては以下のようなものがあります。

棚卸残高(期首・期末)…会社の在庫のことです。在庫が増加すれば、資金と金利が増加します。

特別損益…………会社で臨時的に発生する損益です。固定資産売却損益などがあります。

税引き前利益……税金計算の基礎となる金額です。

法人税等…………当期の利益に対する法人税と法人事業税と法人都民税・法人県民税、市民税です。

税引き後利益……税引き後の利益処分の対象となる利益です。また、損益計算書を読むうえでの用語があります。経営計画にとっても大事な指標となります。

損益分岐点………経常利益がゼロの時の売上と粗利益がいくらかを表します。大切なのは損益分岐点比率です。

労働分配率………粗利益に占める人件費の割合を%で表します。一人当たり生産性…売上、粗利益、固定費、経常利益など社員数で割って表します。

注固定費とは、内部費用+(営業外費用−営業外収益)のことです。定義とその数字が持つ意味、経営に与える影響を確実にインプットしておきましょう。

コメント