直接原価計算(ダイレクト・コスティングーDirect Costing)

事業経営に役立つ会計的資料としての基礎をなすものが、この直接原価計算といわれているものである。

この方式は、全部原価の矛盾に気がついた会計学者が考えだしたものか、あるいは「原価というのは全部原価だけではない」という学者の分類本能から出たのか、その辺の事情は知らない。

どちらにしろ、事業経営を知らない学者の発想から出たものに間違いない。その証拠は「原価」という用語にある。

事業の経営に大切な会計的な考え方は、原価ではなくて「収益」だからだ。考え方は間違っているとはいえ、この方式を使えば「収益」計算ができるのだ。

それは、

売上ー直接原価=収益

という算式が成り立つからである。この算式の答である収益に焦点を合わせることを忘れて、直接原価に焦点を合わせているところが学者的なのである。

学者がどう考えようと、それは学者に任せておけばいい。われわれは、この算式の収益に焦点を合わせて考えればいいのである。

だから、本書ではこれ以降は直接原価計算方式を使って、直接原価を計算するのではなくて、収益計算をするのだと思っていただきたい。

では、直接原価計算とはどういうものなのかの説明に入ろう。

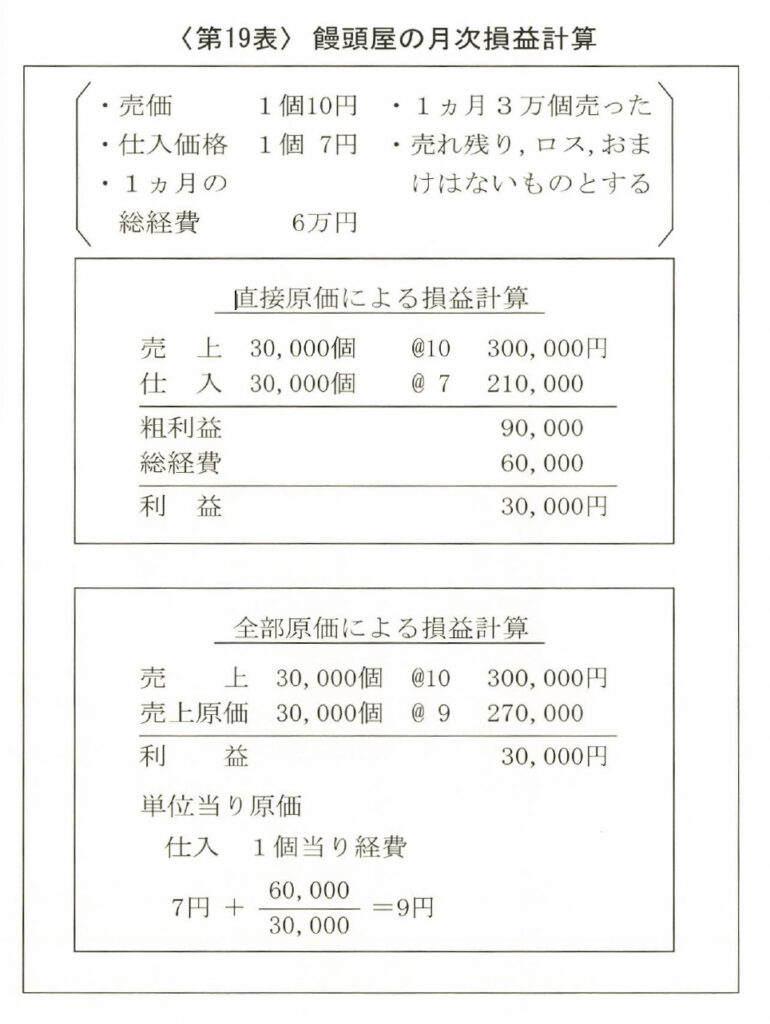

例題は〈第19表)をご覧願いたい。饅頭屋の経営である。

ここで予め了解しておいてもらいたいのは、饅頭屋のような流通業者は、もともと直接原価方式をとっていて、全部原価方式をとることはないのである。

しかし、これは例題なので、方式の説明の方便として仮に全部原価計算方式をとったらこうなる、ということを、直接原価計算方式と比較して理解を容易にしたいためであるということである。

例題の、直接原価計算の方を見ると、「売上げが一カ月二十万円で仕入れが二十一万円だから粗利益が九万円、総経費が六万円かかったから利益は三万円である」ということになり、実に素朴に、常識的に誰にもスンナリと理解できる計算法である。

一方、全部原価計算では、「売上げが一カ月に三十万円、売上原価が二十七万円で利益が三万円である」という意味である。

この売上原価は、一個当りの原価が九円であるから、三万個で二十七万円である。ということだが、この一個当りの売上原価は、事業経営で発生した数字ではなくて、計算した数字である。(その計算が表の単位当り原価である)

どうして、面倒な手間をかけて、現実にはありもしない数字をでっちあげなければならないのか、私には全然合点がいかないのである。

そして、その結果としてこの数字を使うと、真実の姿が全く分らなくなり、経営者の判断を誤らせることは、前章で数々の例証をあげたとおりである。

観念論というのは、常にこのように独断的で、間違いで、しかも抜け穴だらけなのである。

というのは、製造業の場合には「総ての経費は商品に割掛けて補償されなければならない」ということで、一般管理費、販売費まで商品に割掛けておきながら、流通業の場合にはこの原則は適用されないのである。

事業の経営にとって、商品というものは、自社製造のものと、仕入れのものと、どこに違いがあるのか。どちらもお客様に提供するものであることに変りない。

何故、自社製造ということで、製造経費はいうまでもなく、一般管理費、販売費までこれに割掛け、仕入商品ということで一般管理費を割掛けないのだろうか。

この疑間に答える理論はないのだ。というよりは、学者先生は考えてみたこともないのではないか。

工業会計と商業会計は違うというのなら、違う部分の製造経費だけ商品に割掛けるのなら、まだ筋が通るのである。

それを、 一般管理費まで割掛けるというのである。全く会計学者というのは不思議な脳味噌をもっているものである。

1 私がこうした愚にもつかないようなことをクドクドと書きたてるのは、何も会計学者を皮肉るためではない。

事業経営の本質を誤って解釈しているのは、単に会計学者だけでなく、事業の経営者にもけして少なくない。

このような経営者に対して、正しい経営というものを認識してもらうための、 一つの説明としてなのである。

というのは、事業というのは、顧客に対する活動である、という認識である。だから、顧客に対する商品が重要なのであって、その商品を仕入れようと、自社で造ろうと、顧客には関係ないことなのである。

社内の活動は、それがどのようなものであれ、すべては顧客に対するサービスのためである。つまり、本質的には製造であろうと、販売であろうと、管理であろうと全く同じなのである。

製造という活動だけを特別扱いするという神経こそおかしいのである。

企業体内の一切の活動は、すべて「顧客サービスの原価」と考えることこそ正しいのである。

右の認識に立って、もう一度直接原価による計算をみていただきたい。

売上げと仕入れとの差―― つまり粗利益というのは、顧客サービスに対する報酬であり、諸経費というのは、顧客サービスの費用である。そして、その差額が損益になるのだ。

このような認識こそ大切であり、また、会計の理にかない、常識で理解でき、誤りない判断を下すことができ、本当の意味で事業経営の役に立つものである。

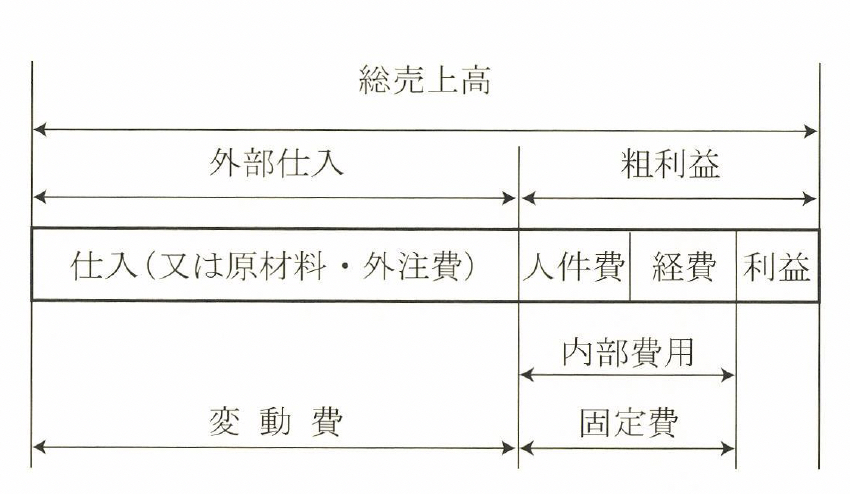

この実証は、この次の節にゆずり、もう少し説明を加える。この、仕入れというのは変動費であり、総経費というのは固定費である。

また、変動費は会社の外部からの仕入れであり、固定費は会社の内部の費用なのである。右のことを図示してみると前頁の図のようになる。

会社の売上高は収益――つまり会社の生みだした経済的価値――ではない。

何故かというと、その中には外部から仕入れた経済的価値が含まれているからだ。だから、売上高から、外部仕入れを差引けば残りが収益となる。

その収益を、流通業の場合には「粗利益」(荒利益でもよい)、製造業の場合には「付加価値」「限界利益」「加工高」などと称しているのである。その用語が違うように、厳密な意味では少しずつ定義づけが違うが、本質的には同じである。何れも「企業が生みだした経済的価値」である。

しかし、学者は右のような本質的な意味を理解せず、さまざまな解釈をして、いたずらな混乱をまき起しているのである。

学者の説によると、限界利益というのは、「売上げから直接原価(製品原価)を引いたもの」という定義づけをし、直接原価とは、「売上げに比例して増減する費用」というとらえかたをしている。つまり、変動費である。

売上げから直接原価を差引いたものを限界利益と称しているだけで、これが企業の「収益」であるという考え方はしないのである。

単に「原価には変動費と固定費という性格の違う費用があるから、これを一緒に考えてはまずい。だから売上げからまず変動費を引き、これを限界利益と称し、これから期間原価である固定費を引いて損益を出す」というようなことらしい。

どうも、製品原価と期間原価を分離計算する都合上、その途中に限界利益という言葉を使う必要がある、というようなことらしいのである。

そこには「企業の収益」というような考え方はないのである。だからこそ、企業の内部費用の中から変動費的な費用を苦労して探しだして正確さを上げようとするようなムダをしているのである。話をもとに戻そう。

直接原価方式は(学者の寝言など相手にせずに)われわれの必要とする会計的なデータを提供してくれるのである。「売上げから外部仕入れを引いて、企業の収益を算出し、その収益をあげるために企業の内部で行なわれた活動の原価を引いて利益を計算する」という計算法である。

この計算法を駆使し、活用することによって、われわれの事業経営に役立たせることができるのである。

直接原価計算による損益比較

直接原価計算が本当に前向きに役立つかどうかを、第一章の例題で検討してみよい。

●商品別の収益比較はできるか

〈第20表〉をご覧願いたい。この表の〔1〕はズ第5表〉の再録である。〔2〕は〔1〕を直接原価方式に書き直したものである。

直接原価計算では、このようにまず単位当りの加工高を計算してみる。すると、B商品の方が収益性がよいことは一日で分る。

したがって、会社全体の加工高の計算もたやすい。固定費は会社全体としては、A ・B商品には関係なく変らない。利益は総加工高から固定費を差引いたものである。

このような表であれば、「A、Bのどちらが有利であるか」という判定は全く迷うところがないだけでなく、A商品十個をやめてB商品を十個増やして二十個にすると、いくらの加工高増加になるかまでが即座に計算できるのである。つまり「変る部分」だけを計算すればよい。それが〈第21表)である。いとも簡単に、しかも正しい結果が出るのである。

●新しい仕事は引合うか

〈第22表〉が、〈第10表)を全部原価と直接原価で行なった場合の比較である。

この場合には、設備人員が大幅に余っているために、B商品を導入した時に、″変るものクはB商品から生れる加工高だけである。つまり、売価四十五円と変動費二十二円の差額の十三円であり、これが十個だから百三十円だけ加工高が増加する。現在百円の赤字なのだから、その赤字を埋めて三十円の黒字になるのが分る。

全部原価では、会社全体の計算をやり直さなければならないのに、直接原価ではいとも簡単に計算ができるのである。だからこそ使えるのであって、面倒臭い計算では実務には不向きである。

念のために、損益計算書で確認してみると、〈第23表〉のようになる。

以上の説明でお分りいただけたと思うが、直接原価でやれば、紛らわしいところもなければ煩わしいところも全くない。経理の専門的知識などなくとも十分に理解できるし、使いこなすこともできるのである。では、実際どう使いこなしてゆくかは、後にいろいろな事例で説明をするので、しばらくお待ち願いたい。

ところで、スキー宿の例題のところでは、すでに違う表現でク変るものと変らぬものクの説明をしておい .たし、夕変るものクについての前向きの検討法をのベておいた。この例で他の例と違うところは、同一商品で売価が変る場合の考え方を解説したのである。このような場合に、単に「売価をいくらにしたらいいか」ということを考えても、なかなか分るものではない。

予めいろいろな売価の場合と粗利益との関係を具体的な数字で設定しておくことが大切である。「予め数字をおいて考える」ということは、この例のみならず、いろいろな場合に極めて有効な方法であることを知っていてもらいたいのである。必ず役に立つことがあるからだ。

生産性ということ

「生産性向上」ということがよくいわれる。この生産性とは何のことだろうか。生産性の、世界共通の定義というのは、成果に対する費用の割合である。

では、企業におけるク成果クとは何だろうか。そしてク費用クとは……。成果というのは、「企業が生みだした経済的価値」である。売上高は企業の生みだした経済的価値ではない。何故かというと、その中には外部から購入した経済的価値が含まれている。つまり、原材料、購入品、外注費(これは外部から受けたサービスの代価)である。

売上げから、この外部からの購入価値を差引いたものが、その企業で生みだした経済的価値である。つまり成果とは、企業のク収益クのことである。

爵翔= 訃トー準戦ヨ蔵(準駿酔卜●(゛野τ)

という算式になる。

そして、企業の任務はこの経済的価値の創造にあるのだ。この経済的価値こそ、ク富″なのである。言いかえると、「企業の任務は富の創造である」となる。

企業が社会において存在でき、また法律で認められているのは、ク富クをつくりだすからなのである。

この富のことを、「企業が外部価値につけ加えた経済的価値」であるからク付加価値″という。

この付加価値と本質的にはまったく同じ意味をもつ言葉は、製造業の場合はク加工高´(通産省で使っている)、流通業の場合はク粗利益ク(荒利益でもいい)という。いままで私が使っていたものである。もうお分りいただいたと思うが、外部価値とは変動費のことであり、内部費用とは固定費である。

原価計算の世界では、文字通り原価に焦点を合わせて、原価の解明に懸命になっている。そして原価に関する精細な研究がなされ、膨大な論文があとからあとからと発表されている。そして、いろいろな原価がつぎつぎと発見されている。といっても、これは原価に関する新解釈にしかすぎないのであるが。

それらの研究の殆ど大部分は実戦にはあまり役に立たず、逆に実務としての考え方を混乱させるものにしかすぎないのである。ごく一部に、実戦に役立つ考え方があるのは事実である。しかし、残念ながら、学者先生の思考の関心は、原価そのものの研究であって、ク収益クにはないのである。

そうはいってみても、「競争社会の中での企業経営」が分らない学者にとっては、それが限界なのである。だから、われわれは学者の原価理論のうちから、実戦に役立つ部分だけを取り出して、これに実戦の知恵を加え、事業の経営に役立つものにしなければならないのである。

この考え方にもとづいて、われわれがつくりあげる実戦理論こそク収益論クであリタ収益計算クなのである。そして、それがク生産性´の理論である。

生産性の定義「成果に対する費用の割合」を、 一般式に書き表わすと、

である。右の式をいろいろな表現ですると次のようになる。

右の算式で生産性向上を考えてみよう。生産性を向上させるには、算式は分数で

あるから、答を大きくするために、

一、分子を大きくする

二、分母を小さくする

という二つのことをやればよい。

ところが、従来のマネジメントや会計学の考え方は、すべて「分母を小さくする」ことに関心の焦点を合わせてしまっている。それは、企業内の人々の活動の密度を高めるためのク能率″ク合理化クタ原価低減クというようなものばかりであって、分子を大きくするということは、″売上げを増大させるクク売価をあげるクという、うたい文句以外は何も考えようとはしないのである。

しかし分母を小さくすることは、いくらやってもその効果の程は知れたものだ。もしも大きな効果が上がった場合には、その次の効果を期待することが、効果の大きさに比例して難しくなってゆく。そしてついには限界に達してしまうのである。

ということは、分母を小さくすることは、いつかは行き詰まってしまうということである― ―この行き詰まりの見本が、ク下請加工業クという業種である。下請業の社長の考え方の中には、原価と能率と合理化しかないのだ。

だから、永久にウダツは上がらない。もしも高収益企業に脱皮したいのなら、この点をよく認識しなければならないのである。

物事の一面だけしか知らず、あるいは一面だけしか見ないという視野の狭さでは、所詮どうにもならないものであることを、よくよく心得て、一つのことを二つの面、三つの面から……という見方をすることが大切である。

生産性向上の″決め手クは、ク分子クを大きくすることにあるのだ。これには上限はない次元の低い能率と、合理化と、原価は社員に任せ、次元の高い収益向上に取組むのが社長の役割である。

能率と合理化と原価は、すべて企業の内部にある。しかし、収益は企業の内部にはない。企業の収益は外部にしかない、のである。私が徹頭徹尾主張しているのが、このことである。

とこヽろヽで、

ヽヽ外ヽ部ヽでヽのヽ成ヽ果ヽをヽあゴ“たヽめヽにはい一つけなヽ「一一ヽ「)」)ヰ)%。そ ・

れは、事業の構造的変革を繰返しながら、徹底的な市場戦略を展開すること、である。

生産性の考え方は、日標を設定したり、現状分析をしたり、実績のチェックをしたり……というように、いろいろな実戦的な使い道がある。くわしくは後述することとする。

ク収益クを表わす言葉のうち、付加価値について、多くの混乱がある。定義は、

削卜酬― 準製菌蔵= 専けコ自前

である。この付加価値について学者はいろいるのことを言うが、学問というのは、″知識の体系クであって、実戦とは関係ないものと知らなければならない。知識の体系が前面に出ると、実戦が押しやられてしまうから、気をつけなければいけない。

その一例に、外部価値の中に減価償却費を入れる、というような、おかしな考え方がある。その理由はよく分らないが、こういう考え方をすると、これを前向きに使う場合に支障を来すのである。その理由を説明しよう。(減価償却費は内部活動の費用であることはまぎれもない) ・

いま「売上高の変動が、いくらの収益変動につながるか」ということを検討する場合に、減価償却を外部価値に入れると、収益の判定が難しくなってしまうのである。

実戦に使うためには簡単なほどよい。「売上高が三割上がったなら、収益も三割上がる」というのが最も簡単である。これが減価償却費を外部価値に入れると、そうはいかなくなってしまうのである。計算式で示そう。〈第24表〉を見ていただき外部価値に減価償却費を含めない場合は、売上高の増減に正確に比例して増減する。そして、それはいつの場合にも付加価値率四〇%である。そして、それぞれの付加価値から減価償却費の百円を引くと、減価償却費控除後の付加価値は、外部価値に減価償却費を入れたものと一致する。

ところが、減価償却費を外部価値に含めると、売上高の増減に比例して、付加価値が増減しなくなる。付加価値率も変動する。これでは前向きに使えないではないか。減価償却費は固定費なので、売上げには関係なく一定額である。そのために、売上げが減れば減価償却率は高くなり、売上げが増えれば反対に低くなる。それが付加価値とその率を変動させるのである。

これに対する反論はあろう。「減価償却費は固定せず、変動費に比例させるべきである」というであろう。これが割掛けの思想で、これは誤りである。というのは、減価償却費の総額は売上高に関係なく一定である。それを売上高の増減に比例して増減したら、その増減分だけ、他の売上げに割掛けた減価償却費が増減するからだ。これは、固定費の割掛けの誤りとしてすでに説明した通りである。

もう一つの計算法である加算法に至っては全くの間違いである。その計算法というのは、内部費用の勘定科目の金額を計算し、これに損益を加えて、これが付加価値というのだそうだ。まさに学者的発想の典型である。

費用と損益の合計が付加価値と一致するのは確かである。金額は一致しても内容は全然違うことに気がついていないのだ。

例えば、「我家の収入の計算は、生活費と貯金を合計すればよい。これを加算法という」という理論と全く同じなのだ。こんな理論を展開したら、「あいつ、これだよ」とクルクルパーの仕ぐさをされるにきまっている。我家の収入というのは、あくまでも外部から得られるものである。だから収入と、ク入´という字を使っているのだ。生活費というのは支出である。支出を収入というのは、まさにクルクルパーである。

付加価値の加算法は、企業の支出と利益の合計にしかすぎないのである。金額が付加価値と一致するからといって、それは企業の収益ではないのである。

だから、付加価値を増大させるための方策は、いくら加算法の内訳を検討してもでてこない。気のきいたのが「利益の割合を大きくすることが大切である」という ・分りきったことをいうくらいである。そんなことなら、何も付加価値など計算しなくとも分る。中にはとんでもない権威者(?)がいて「付加価値増大の考え方は誤りである。何となれば、付加価値を構成する費用を増加すれば、会社の利益は少なくなってしまう」という理論を展開しているのにお目にかかったことがある。いったい、どんな脳味噌の構造をしているのだろうか。

また加算法は、大蔵省方式、日銀方式、興銀方式、経済同友会方式などいろいろあって、全部定義づけが違う。全く始末の悪いものである。

加算法は、右の二つの理由で、どうにもならない混乱をあちこちで引き起しているのである。それにもかかわらず、使われているのは、完全な過去計算であるところにある。過去計算など、正しかろうと間違っていようと、企業経営の役には立たないからだ。役にも立たない計算を、 一生懸命やっているのだから、天下泰平である。

だから、学者や観念論者の言うことなど、相手にしないのが一番いいのである。

収益性の判定はどうするのか

一単位当りの原価」という考え方をすると、すべての場合に間違ってしまうことは、いままでの説明でお分りいただけたと思う。会社全体で変らない原価を、単位当りに割掛けるのだから、単位当りの割掛金額が、数量によって違ってくるからだ。だから「単位当り原価」という考え方は、きれいサッパリと捨て去らなければならない。

「原価がつかめないのではどうにもならないではないか」という心配は無用である。つかめないのは「単位当り原価」であって、「会社全体の原価」はつかめるのである。そしてその原価は、設備を増やす、又は減らす、人員を増加する、又は減らす、というような何等かの変動がない限り、売上高が変ろうと、商品構成が変ろうと、そんなことに関係なく常に一定である。(むろん、ある幅でのバラツキはあるが)

原価が変らないのだから、利益を増大させるためには収益を増やせばよい。これは個人の家計でも「生活費は変らないのだから、収入を増やせば貯金が多くできる」と考えるのと全く同じである。

原価に焦点を合わせず、収益に焦点を合わせるというのが正しい考え方であり、これ以外には方法がないのである。

収益と損益との関係をみると、

気隊∧瑯コ……斗囀

彙琳=瑯ヨ……茄銚ブヽプヽ

気琳∨瑯コ……蛍財

となる。だから「費用を上廻る収益」と考えればよい。そして費用は分っているのだから、そして変らないのだから、ただ収益増大だけを考えればよいのである。そこで、いよいよ収益をあげる考え方に移ろう。幸いなことに、収益は商品一個当りでつかめるのだ。そして、これは完全に数量に比例する。だから必要な収益をあげるには、

一、何をいくつ売ったらいいか

二、何と何をいくつ売ったらいいかが事前の計算で簡単に分る。さらに、

三、これだけしか売れないのだから、いくらの収益不足になる― ‐それは損益が分ることでもある .

四、売上高がこれだけあるのなら、収益はこれこれで、損益はこれこれであるというようなことが、自由自在に計算できるのである。

こうした考え方に立つと、社長の考え方が完全に前向きになる。これでこそ、社長の考え方と行動が正しいものになるのだ。

過去しか分らない原価計算の世界は、社長には全く無用なのである。さて、いよいよ判定法に移ろう。

(一)単位当りの収益性の比較は

馴自―簿響埋=〓けコ自前(呼汁一”はコH訓ノ罫嵐淋○鹸コ>一”苗引」Ⅸ)

の大きさで比較すればよい。まことに簡単である。頁の商品別の収益比較はできるか。〈第20表)の収益比較がその一例で、B商品のほうが有利であることが一日瞭然である。全く間違う余地はないのである。

単位当り収益比較はこれでよいが、期間当りの売上高計算などでは、単位当りでは不便な場合がある。その場合にはク付加価値率″を使えばよい。率で見るのが最も一般的に広く使われているのはいうまでもない。気をつけなければならないのは、売上高に目がくらんで、収益を忘れることである。

D社では、売上高ナンバーワンのA商品が陳腐化してしまい、売上げはかなり急激に減ってゆくことが予想されるために、社長は頭痛鉢巻であった。A商品の売上減をカバーする候補であるB商品の売上増は、とてもA商品の売上減を補いきれそうもなかったからである。しかし、これを収益面から検討したところ、それほど心配することはなかった。というのは、A商品は過当競争のために極端に収益性が悪く、付加価値率は一六%であった。それに対してB商品は高収益をもっており、付加価値率は三八%もあった。そのために、A商品と同額の付加価値を得るための売上高は、

〇―〇¨{}‐=〇ヽい

であり、A商品の売上げ落込みの四二%の売上増大で同額の付加価値を手に入れることができるからである。そして、社長の見通しでは、努力次第でそれが可能だということだったのである。社長の顔は明るくなった。こうなると、あとは資金繰りだけの問題になってしまったからである。収益は同じでも売上げが少なくなれば、その分の資金は不足するからだ。

T社は、永年の間赤字に苦しんでいた。社長は必死になって生産能力をあげ、材料費の逓減を図り、経費は予算を組んで節減に勉め、などなどと取組んでいた。しかし、事態は少しも改善されなかった。「何故だろうか、どこが悪いのだろうか」が私に対するT社長の相談であった。

私の商品分析の結果は、T社赤字の原因をハッキリと物語っていた。その商品分析とは、商品毎の売上高と付加価値率と、そこから計算できる付加価値額だった。驚いたことに、付加価値の絶対額で最も大きかったのは売上高では四番目の商品だった。売上高のナンバーワンとナンバーツーの合計でさえも、このナンバーフオーの商品に及ばなかったのである。この二つは付加価値率が極度に低かったのに反して、ナンバーフォーの商品は、まれにみる高い付加価値率だったからである。

それにもかかわらず、社長の方針はナンバーワンとナンバーツーを主力商品として最も力を入れていたのである。反面、ナンバーフォーの商品は、小型で見栄えがしないためにあまり力を入れていなかったのである。主力商品ではないが、根強い需要があり、「お客様の注文だから……」という理由だけで作っており、積極的な販売促進は何もしていなかったのである。

「ナンバーフォーの商品こそドル箱である」と私は社長を説いた。その時の説得に力のあったのは、付加価値の計算だった。方針転換によって、T社はたちまち黒字会社に変ってしまったのである。

S社長の永年の悩みは、同業他社に比較して、従業員一人当りの売上高はあまり違わないのに、経常利益率がいつも大きく下廻ることであった。その原因は、デパートに依存する売上げが大きく、専門店の割合が小さかったところにある。デパートは、高率の売上歩合を払わなければならず、専門店は益率がよかったからである。

創業当時は会社のイメージを高めるために、店格の高いデパートは大切であり、重点得意先だった。しかし、デパート重点主義はそろそろ限界に近づいてきていた。

社長は「将来の発展のために、デパートは安定得意先として確保するが、専門店を重点得意先として積極的に充実したいが」という。その通りである。それは益率向上だけでなく、販売チャンネルの多角化でもある。販売チャンネルというものは、創業期には一本に絞って、これに販売努力を集中することにより、占有率を高めることが大切である。そしてこの販売チャンネルによって、必要な占有率を確保したら、その次には新しい販売チャンネルに乗り出す。この販売チャンネルで必要な占有率を確保したら、さらに次の販売チャンネルに進出する。その場合に、いったん確保した占有率を落すようなことがあるならば、新しい販売チャンネルに乗り出してはいけないのである。

B社は、倉庫の棚類やスチール製什器類を扱っていた。業績は赤字続きで極めて悪く、社長は毎日の資金繰りに追われて、それ以外には殆ど何もできないような状態であった。

B社の商品の益率を分析してみると、社長が最重点商品としている商品は、大企業向けの特注品で大型物件なので、売上高が上がるということであった。ところがこの物件は、設計つきで付加価値率たった一五%である。そして会社の資源投入が最も多かったのである。こうしたものは、途中での変更や追加が夕つきものクであり、しかもそれらの費用を別に見てもらうようなことはないといっていい。殆どがク当方持ちクになっていた。これが赤字の元凶だったのである。そして、社長があまりカを入れない商品群のうちの一つは、右から左に流すだけで二〇%以上の粗利益を手に入れることができ、しかも競争も比較的少なく、あまり努力しなくとも売れていたのである。市場のク盲点商品クなのである。推定需要もB社としては恰好のものだった。私は、この商品を重点商品として販促を行ない、大企業向けの特注品はだんだんに撤退すべきであると勧告した。

いったんは私の勧告に従い、業績も好転しだしたのだが、しばらくするとまた、大企業向けの不採算商品に重点を移してしまった。これでは救いようがないのだ。大企業向けの大型物件で、売上高が大きい、ということにとらわれて、益率を忘れてしまっているのである。もう一つ別の理由としては、クカッコイイクからだろうというのが私の推測である。

J社は、建築資材のメーカーである。過当競争による収益低下で、業績は極めて悪かった。J社で最も力を入れている得意先はゼネコンであった。ゼネコンからの工事受注は工事費と資材の合計として、高額売上げが期待できたからである。しかし、殆ど指値に近い価格を呑まなければ他社に廻されてしまうために、低い付加価値率で我慢しなければならなかった。そして、それが業績不振の大きな要因だったのである。

その他の商品の付加価値率を調べていくうちに、付加価値率八〇%以上という高収益商品を発見した。普通の場合に、こうした商品は工数が多くかかっているのだが、これに限っては、他の四〇%〜五〇%程度の付加価値率の商品と比較して、工数はむしろ少ないのである。しかも他社では製造しておらず、販売活動は全くしていないのに、売上げは着実に上昇していたのである。まさにクシンデレラク商品である。小型なるがために、売上げの絶対額が小さいので、社長は全くこれに関心を示さなかったというわけである。この商品に力を入れ、ゼネコンからの受注は、採算に乗るものだけの選択受注とするよう勧告したのはいうまでもない。以上、いくつもの会社の例をあげてきたが、それらの会社の社長のもっている共通的な欠陥が浮び上がってくる。

その第一は、収益性の重要指標である、収益性(付加価値率や粗利益率)に関する認識が意外に低いということである。そのくせ、原価に対する関心は意外なほど強いのである――絶対につかむことのできない全部原価をである。原価計算の罪悪の大きさを、その影響力の深い根強さを、思い知らされるのである。

また、収益性の重要なことは、頭では知っていても、現状分析の甘さから、売上高の多い商品のほうに、より多くの関心を示してしまう。そのために、自らの手で自らの会社の収益を低下させ、低業績に泣いている、ということである。

「現状分析の甘さ」といったが、考えてみると、そう決めつけてしまうのは、いささか酷であるという気がする。というのは、社長というのはあまりに忙しすぎて、あとからあとから発生する問題の処理に追われて、 一つのことを深く突っこんで考えているひまがないことにもよるからである。そしてこういうことは、「社長は何をなすべきか」という設間に対する正しい答は、誰も用意していないのである。そのくせ、社長を誤らせるような理論は、世の中に充満しているのである。それらに惑わされて、右往左往したり、関心のあり方を間違えてしまうのである。

その第二は、「カッコイイ」ことを追ちてしまう、ということである。そのために、たくさんの会社がどのくらい業績を悪化させているか計り知れないものがある。官公庁、大企業、ゼネコン、デパートなどと取引きすることは「カッコイイ」ことである。ところが、官公庁はマアマアとして、大企業、ゼネコン、デパートは、まず絶対といっていいくらい儲けさせてはくれない。それは、力関係だけでそうなるだけでなく、たくさんの中小企業が、われもわれもと競ってこれらを得意先にしたがる。需給関係から当然のこととして「買手市場」になるために、値段を大叩きされたり、指値を呑まされたり、いろいろな名目の協賛をさせられたり、供応が多くなったりするからである。

(二)期間当りの収益性の比較は

択南鵬O①葺け口自由×恨南避酬○濁副洋脚

で比較すればよい。誠に簡単なことである。(第5表)の会社で、もしもB商品十個をやめることにより、A商品二十個をつくって売ることができる場合には、

>爵詢○遡ヨ鮨04けコ自(剛= ∞oコ×No= 8oコ

ω爵詢〇当副鮨0〓け口自前= 卜oコ×〕o= 卜ooコ

となって、こんどはB商品をやめるほうが有利となってくる。したがって、B商品十個をやめることにより、A商品を何個以上売れば有利かを計算するには、

陸鼻ぶ予鼈F= ∞〇「コ

卜〇〇 ‐・‐ ― ― 肝州H∞・∝

ωO

卜oコ×一o

とすればよい。だから、 一個当りの付加価値は高くとも、売れゆきが少なければ、たとえ付加価値率が低くとも、期間当りの売上高が多い商品のほうが、有利になることがあることを知らなければならない。

Y社では、石油不況によって市況が下がり、値崩れによって付加価値率が下がってしまった。益率の実績表を見た専務は「益率が目標を下廻った。直ちに益率を回復しなければならない」と営業会議で強硬に主張した。いままでは製造担当常務で、製造部門の数字だけしか見ていなかったものを、専務になったために会社全体の数字を見るようになったのである。

製造部は営業部に売渡し価格が決まっていたので、市況値下がりの影響を受けずにいたためである。

専務の主張など通したら、全く売れなくなってしまう。外部情勢が変った場合には、それに応じて我社の対策を立てなければならないのである。市況自体が崩れてしまったのだから、いくら自分の会社だけ頑張ってもダメである。むろん「顧客サービス」に徹することによって、他社よりも高く売ることは可能である。しかし、それだからといって、自分の会社だけ全然値下げしないわけにはいかない。相手の購買仕入担当者の顔を立てなければ、取引きというものは円滑にいかないからである。

こうした場合には、極力値下げ幅を小さくするよう努力するのが社長のつとめである。心しなければならないのは、やがては市況の回復どころか、逆に原材料の高騰などによって、どうしても値上げをしなければならない場合に、「最小限値上げ」に押えるという態度が大切だということである。最小限値下げで我慢してくださったお客様に対するお礼である。便乗値上げというものは、お客様が仕方なく呑んでくれるかも知れない。しかし、内心では面白くない。何かの時にクシッペ返し´を喰うのだ。これは、お客様の信頼を失っている証拠である。便乗値上げというような、日先の利益だけを追って、お客様の信頼を失ったら、元も子もなくしてしまう。

「相互信頼」というのは、取引きに絶対必要なことである。そして、それはお互いに確かめ合うことによって得られるのではなくて、我社がお客様に誠意を尽すことによって得られるのである。話をもとに戻そう。

市況が崩れたような場合には、売価と同時に注目しなければならないのは、付加価値の絶対額である。「絶対額がどれほど変るか、それを最小限に押えるにはどうしたらいいか」ということである。

というのは、付加価値の減少は意外なほど大きく、この点の認識のない社長は決して少なくないからである。例題で考えてみよう。

付加価値率四〇%のA商品と、二〇%のB商品と、 一〇%のC商品で、それぞれ五%値下げしたら、いったい付加価値は何%減少するだろうか。〈第25表)をご覧願いたい。売価を五%値下げしても変動費は変らない。だから、その値下げと同額だけ付加価値が減る。そのために付加価値の減少率は、売価の五%に対して、付加価値率四〇%の時でさえ一三%になる。付加価値率二〇%になると二五%に増大し、付加価値率一〇%のときには何と五〇%もの減少になるのである。

このようになるということを知っていれば、安易な値下げや必要以上の値下げや値引きはできないことがお分りいただけると思う。

反対に、現在の価格より値上げした場合には、値上額がそのまま付加価値の増加になり、付加価値率は上がる。その場合の変化の状態を〈第26表)で検討してみよう。

付加価値率を〈第25表〉と同じとすると、増加率はズ第25表〉の減少率と同様になる。このように、値下げ、値上げの付加価値に及ぼす影響は、付加価値率が低いほど大きいことが分る。

流通業者のように、粗利益率が低い業態では、ちょっとしたことで粗利益が二〇%や三〇%は簡単に変ることを、よくよく認識していなければならないのである。

いまかりに、粗利益率一五%の会社で、たった一%高く売った場合と、 一%安く売った場合の粗利益の増減をみよう。〈第27表〉がそれである。上下それぞれ七%ずつで、その差は一四%にも及ぶのである。

社長の指導の如何で、 一%や二%の売価の上昇は簡単に実現するのである。その結果が、どのように我社の経常利益を変化させるのか、くらいのことは、社長はハッキリとつかんでいなければならないのである。そして社長自らこれを社員に説明できなければ、社長としては落第だといわれても、いたしかたはないのである。

付加価値を変動させる要因は、売上高だけではない。変動費の上昇下降である。変動費を変化させる主な要因は、

一、設計変更

二、購買(外注費を含む)

三、歩止り

四、オシャカ(ペケ)

五、保管、梱包

などである。それらの一つ一つについて、明確な目標と方針を与えて、その実現を図るのである。

とはいえ、社長は変動費の引下げに過大な期待をかけてはいけない。どうやってみても、それらには自ら限界があるのだ。それにもかかわらず、過大な期待をかける社長が多すぎる。社長の正しい態度としては、「変動費は下がらない」という前提に立って、手を打つべきである。社員の努力に負う変動費の引下げは余禄と考えるのである。

以上、説明の都合上、単位当りでのべてきたが、実際の場合には単位当りではなくて、率で考えるのである。「変動費率」、「付加価値率」、「加工高比率」、「粗利益率」という要領である。率を使ってク会社全体クを考えるのである。

時間当り収益性

流通業の場合には、期間当りの収益性の算式をそのまま使っていけばよい。商品は仕入れさえすればよいから、数量の制約というものは、 一部の例外を除き仕入先の能力のある限り考えなくともよい。(例外とは、衣料品などで原反がないというような制約、原材料が官庁のコントロール下にある輸入原材料の制約などである)

これに反して、製造業はそう簡単にはいかない。外注品以外は、自らの製造能力以上の商品を造るわけにはいかない。だから、自社の製造能力の限界以内で必要な収益をあげていかなければならないのである。

もしも、フル操業で必要な収益を生み出せなければ会社は赤字である。だから、その限界で果して必要な収益を生み出すことができるのか、できないかは、絶対に押えておかなければならない。もしも、それができないのなら、高収益商品に切り換えなければならないのだ。

製造作業によって収益を作りだすわけだから、単位時間当りの収益をおさえておく必要がある。そのためのクものさしクをクチャージレート″という。(その外にもいろいろな呼び方がある。賃率、単金、というような日本語があり、チャージウェイジ、ローディングアワーレート、のようなあちら語もある。どの用語も意味は本質的に同じである。

太圭日では、チャージレートーのるいは略して単にチャージーと賃率という二つの用語を、その時々の状況で使ってゆくことにする。むろん、意味は全く同じである)まず、定義づけからいこう。

「賃率とは、直接工の生み出す単位時間当りの付加価値である」

直接工とは、役職や身分に関係なく「作業本分者」を意味している。主任とか班長とかいう役付者も、作業をする限り作業本分者である。だから、半曰くらいは管理的な仕事、半曰くらいは作業という場合には、「〇・五人」と数えればいい。パートなどで、正式社員より勤務時間が短いならば、その勤務時間に応じて「〇・七人」というような計算をするわけである。

賃率には二つある。

損益分岐賃率

必要賃率(あるいは目標管(率)

実際賃率

である。この二つを知っていて、はじめて正しい使い方ができる。それぞれの計算式を示そう。

この計算式の「単位期間当りの一切の固定費」というのは、その後に「と同額の付加価値」という言葉が省略されているのである。収益計算だから、分子は収益でなければならないのに、固定費を使うのは、この言葉が略されているのであって、本当は収益なのである。

計算式について、少しく説明を加えよう。損益分岐賃率と必要賃率の計算には、多くの場合に一年間の数字を使う。その数字は、過去の数字ではなくて、これからの推定数字でなければならない。だから固定費は、利益計画の数字をもってくる。

利益計画のない会社は、利益計画をつくるところから始めるべきである。前向きに使うためだから当然のことである。実際賃率は、実績の数字を使う。総工数とは、直接工の定時間勤務でよい。残業が常態化している場合には、超過勤務系数を掛ければよい。出勤率とは、有給無給に関係なく、実際出勤率である。操業度はちょっとややこしい。特に季節変動のある会社は、閑散期の「遊び」は操業していないものとして計算する。

実際賃率は、殆どの場合に特定商品に対するものである。ところが商品毎に実際投入工数がつかまれていない会社が意外に多いのである。簡単な調査(工程分析や、作業日報など)でつかめるのだから、「商品別工数一覧表」くらいは備えておくべきである。「限られた手持時間の中で、その時間をいかに有効に使うか」という命題に答えるためには、どうしても必要な資料なのである。ところで、工数の単位をどうするか、ということであるが、これは業態によってその大きさが違う。

土木や建築などでは、「人工」として一日単位でよい。個別生産では、「人工」で十分な場合と、「時間当り」まで必要な場合があろう。繰返しの中量生産などでは「時間当り」であろう。多量生産になると、中小企業の場合には、まず「分当り」が必要である。そしてこの「分当り」は実用性が非常に高い。まれに、親会社が「秒当り」を使っているために、「秒当り」を使っている会社もある。

しかしこれは、よほどの必要性でも感じない限り、まず使う必要はない。やはり「分単位」くらいのところがよい。

では、外注がある場合はどう考えたらいいかということがある。部品やサブアッセンブリーは、外注費として変動費に入ってしまっているから、考えなくていい。問題はオール外注である。社内で全然手を加えず、受入検査と荷造り梱包配送だけ、という場合に、それらの費用は固定費に含まれているから心配しなくてよい。賃率で対象とするのは、あくまで直接工数である。

オール外注品は、社内の直接工数はゼロで、しかも付加価値がある。この付加価値分だけ、社内では生み出さなくていいのだから、計算式の分子からこの金額だけ引き去ればよい。念のために計算式を示すと、

無(職遇ヨ01】〇回計硼―斗 ヽ▼準諄0(4けコヨヽ回

恨(け当コ○口鵠淋HOヽの日・洋×E響靭×熱鶏河

となる。必要賃率の場合は、右の計算式の分子に必要利益を加えればいいことはいうまでもない。

ある会社で、この賃率に関する質問が出た。「分母に直接工の総工数があるのだから、直接工の人数を増やせば賃率は下がりますね」というのである。高い賃率で、キューキューいわされているために、こうした質問が出たのである。その気持は私にもよく分る。私自身、実務の中でこの賃率に苦しめられているからだ。しかし、この質問のようにうまい具合にはなかなかいかないのである。というのは、直接工を増やせば、同時に増員した分の人件費や経費が増えて、これが分子の固定費にプラスされてくるからだ。新規採用の人件費が平均賃金より低い場合には僅かな賃率低下があるのは事実である。しかし、このためには別のところにトバッチリがゆく。それは売上増大の必要性である。総工数が増えたのだから、仕事量の増大がなければ、増員はかえって会社の負担増になるのだ。賃率が下がるところだけに目を向けているわけにはいかないことを、知らなければならないのである。

ところで、商品別の実際賃率の計算で、計算式の分母にある投入工数というのは、直接工数(正味の加工時間)に余裕時間(加工作業ではないが、加工作業に必要な付帯時間)を足したものでなければならない点を、忘れてはならないのだ。でないと、余裕時間が宙に浮いてしまうのである。この辺で、賃率による収益性の判定法に移ろう。

商品別の単位時間当りの実際賃率を計算してみると、高いものもあれば低いものもある。それに対して正しい判定を下さなければ、単に「高いほうがよい」という学者みたいな結論を出すだけになってしまうのである。こんな子供だましな結論では物の役には立たない。その判定法を〈第28表)によって説明しよう。これは一分当りの賃率になっている。損益分岐賃率を一分間四十円、必要賃率を五十円としてある。

実際賃率を、損益分岐賃率と必要賃率という二つの物差しで計るのである。そうすると二つのグループに分れる。

第一のグループは、損益分岐賃率以下のものである。表では二十円としてある。このグループは、損益分岐賃率を賄えないのだから、これらばかり売っていたら会社は赤字になる。だからこういう商品をク出血商品クという。表の二十円の商品だけ売っていると、 一分当り十円の不足がでるので、年間では十円に総工数を掛けた金額だけ、会社は赤字になるのである。

出血商品に対する方策としては、

一、生産能率をあげる(あげれば、賃率は高くなる)

二、値上げする

三、成行きにまかせる

四、切捨てる

という四つがある。

生産能率をあげる方法は、将来少なくとも三年以上の寿命が推定でき、売上金額が大きく、十分な能率向上の見通しがある、という条件が充たされない限り、設備投資などの手は打ってはいけない。あくまでも日常活動の範囲内での努力だけに限定し、機をみて捨てるのである。

値上げができれば一番いい。これは交渉次第である。できない場合には成行きまかせで、機をみて捨てるのである。

切捨てる場合に、他の商品との関連で、捨てられないものはいたしかたないとして、思いきって切捨てる勇気が必要である。しかしこれは、戦略的な切捨てをいっているのであって、経理的に、その商品が赤字だからといって切捨ててはならないのである。というのは、「赤字だから売れば売るほど損をする」と考えるのは誤りだからである。

赤字だといっても、収益は一分間当り三十円あるのだから、切捨ててしまえば一分間当り三十円の収益が減るのだ。つまり、経理的には「赤字商品を捨てると会社の赤字が増える」のである。赤字という意味は、「固定費を賄うだけの収益が不足している」ということである。つまり、実際は「収益不足商品」である。この意味で、このような商品を夕疑似出血´商品というのである。

では、ク真性出血ク商品とはどんなものだろうか。それは、売価が変動費を下廻る商品である。百円で仕入れた商品を八十円で売る、材料費千円の商品を九百円で売る、という場合である。この時には、売れば売るほど赤字が増えるのである。しかし、こうしたものは、現実には投げ物以外には殆ど見当らないのである。

だから、たとえ疑似出血商品であろうと、それを捨てても、それに代る、より収益性の高い商品がない限り、捨てないほうが有利なのである。

このことは、捨てる代わりに入れる商品の賃率が損益分岐賃率に充たなくとも、現在の商品よりも高ければ、それに代えたほうが有利である。(第28表) で賃率

三十円の商品を捨て、賃率三十五円の商品に代えた場合がそうである。この場合には一分当り五円の収益増である。ただし、期間当りの収益を計算した上での話である。

「ただし」「ただし」と私の話にはつぎつぎと「ただし」が出てくるが、経理の数字というものは、どこか条件が違うと、A ・B両商品の有利不利が逆転するのであることを、よくよく心得ておかなければならないのである

ところで、新聞記事に年中行事のように載るのが「公営バスの赤字」である。「走行キロ当りいくらの赤字、走れば走るほど赤字が増える」という文句が必ずある。

これは間違いであることは、読者にはすでにお分りいただけると思う。念のために蛇足を加えると、これは固定費を路線一キロ当りに割掛けたために赤字になったのであって、走れば走るほど赤字が増大するのではない。やめれば、その路線から得られる収益を失うので、赤字は更に増大するのである。

最近では、円高によって輸出が赤字になり、「輸出をすればするほど赤字が増える」という記事にお目にかかった。これも誤りであることはいうまでもない。

こうした考え方は、新聞記事だから我社に実害はないが、我社のことで判定を誤ったら大変である。

第二のグループは、損益分岐賃率より上廻るが、必要賃率に充たないグループである。〈第28表〉の四十五円がその一例である。このような商品を″貧血商品″という。

赤字ではないが― うまり、固定費の負担能力はある― 必要利益をあげるだけの収益力がないのだ。だからその実体はク収益不十分商品″である。打つ手は、第一と第ニグループの説明を読んで考えていただきたい。

第二のグループは、必要賃率を上廻る商品である。(第28表〉の五十五円がその一例である。我社の必要収益を賄って余りあるから、″健康商品クである。健康商品こそ、積極的に拡販しなければならない商品である。もしも将来性もあり、売上高も大きければ、我社の資源を優先配分するのである。ただし、そのための設備投資だけは、慎重の上にも慎重に検討してもらいたい。このような場合に、設備投資のメリットばかり計算して、デメリットを忘れ勝ちだから気をつけていただきたい。

どんなに将来性があっても、永久に売れ続ける商品はないからだ。その商品が陳腐化した時のことまで考え、設備投資の基本方針にてらして設備投資の可否を決めるべきである。

商品の収益性でよく間違うのが、賃率を見ずに付加価値率だけを見て、これの高いほうが有利であると思いこむことである。

K社はステンレスの二次製品の製造販売をやっている。限界生産者ではあったが、高度成長時代はマーケットのおこぼれを拾って、何とか黒字を続けてきた。それが、石油不況によって、アッという間に赤字転落をしてしまったのである。限界生産者というものは、マーケットの変動に一番先にその波をかぶるものだからだ。

赤字のK社を再建するために、新たにK社長に選ばれたD氏は、それこそ不眠不休で再建に取組んだ。そして、短期間のうちに再建の軌道をしいたのである。立派な方である。

物凄く熱心な方で、しかも私のファンである。私の著書は全部、繰返し繰返し読んでは、自らの事業に当てはめて考えていったのである。そして、いろいろな点で役立ったと私に語ってくれた。その中の一つに、この賃率を使って、商品の分析をした話があった。

D氏いわく、『いままでは、加工高比率だけを見て、これが高ければ収益性がいいと判断していました。ところが、分析の結果は、加工高比率は悪いけれども、賃率の非常に高い商品がありました。それを、収益性が悪いと思って敬遠していました。私は早速これに力を入れました。

売上高も多く、そこから生れる収益は、再建のために大きく役立ちました』と。ステンレスのような、単価の高い材料を使った商品には、よくこのような現象が見られるのである。

少し重量のかかる商品になると材料費が非常に大きくなり、そのために、加工高比率は低くなるが賃率は高い、というようなことになるのである。材料費の大きな商品は、この点をマークする必要があるのだ。もう一つ、賃率の情報だけで赤字会社の黒字転換策を見つけだし、立派に黒字転換を果した会社の実例である。

G社は玩具の専門メlヵlで、中堅どころの規模ではあったが、永年のキャリアーと、優れた新商品開発力をもとにした独自の商品をもって堅実な経営を続けていたのである。

ところが、昭和三十年代の後半頃から、利益の減少が目立ち始め、昭和四十年には赤字に転落して二年目であった。過当競争と後進国の追いあげである。

G社長は必死の挽回策をとってきた。自らの力では足りないとして、経営コンサルタントの診断を受け、なお足りずとして、コンサルタントの常駐指導を受けたのである。

それも何人もの違う人に依頼したのである。ところが、コンサルタントのやることが一人一人違うのである。生産能率専門のコンサルタントは生産能率の向上策を勧告した。別のコンサルタントは組織と管理機構の整備こそ大切だと力説した。しかし、それらの勧告を実施してみても、功罪半ばといったところで、さしたる効果は見えなかった。その間にも赤字は確実に増加し続けたのである。

コンサルタントに失望した社長は知人に相談をかけた。その知人が、どこかで私のことを知っていて、だまされたと思って一倉に頼んでみなさい、ということになり、私がお手伝いすることになったのである。

G社にお伺いして、G社長のお話を聞いていて、おおよその見当はついた。いままで依頼したコンサルタントは、みな内部管理のことばかりいじくり廻しているのである。企業で内部管理などいくらいじってみたところで、どうなるものではない。事業というのは外部に対する活動だからだ。

事業は「商品をお客様に売る」ことによって収益をあげ、利益を生みだしてゆく活動なのだ。

過当競争とはいえ、売り先に困っているわけではない。社内はフル稼働である。フル稼働で赤字といえば、商品の収益性が悪いにきまっている。

私の考えを社長に申しあげて、商品の収益性の分析をしてみた。何か分析に役立つ資料はないかと、いろいろ問いただしていったところ、生産予定表が使えることが分った。それを一枚コピーしてもらい、それに紙を貼り足して賃率計算をしてみたのである。それが〈第29表)である。断わっておくが、これは品名を伏せた以外は本当の数字である。

一番右の「一分当り付加価値」が賃率である。この数字を、損益分岐賃率と必要賃率の二つの物差しで計ってみたところ、必要賃率を充たしている健康商品は、たった三品目しかない(※印)。それに対して、出血商品は四品目もある(・印)。残りの五品目が貧血商品である。それらのグループ毎に、トータルの数字を集計してみたのが、〈第30表)である。

この表が、G社の赤字の原因を明瞭に物語っているのである。出血商品の総工数に対する比率は四二%もあるのに、得られる付加価値は、総付加価値の二九%しかないのである。つまり、引合わない商品に大きな工数を投入していたのである。

私はこの表を社長に示して、赤字原因を説明するとともに、社長の決断を勧告したのである。それは、

一、出血商品の四品目は、すでに陳腐化して必要な収益を生みだすことはできないから、速やかに捨てること

二、新たに収益性のよい商品を開発して戦列に加えること

二、出血商品は、新商品が軌道に乗るまでは継続する必要があるが、新商品の育成に支障を来してはならない ・

ということである。読者には、勧告の〈一〉、〈二〉はもちろん、〈三〉の意味もお分りになると思う。

G社長は、『そこに赤字の原因があったのですか。とんだ廻り道をした。すぐ一倉さんの勧告どおりの決定をする』と即断である。私はこの時「この社長は立派だ」と思った。ク速戦即決クの見事さである。事態が分らぬ即決は困るが、事態が分った以上、即決できなければ社長の資格はない。

幸いなことに、新商品候補が二つあり、これを早速戦列にのせることにした。三カ月ほどでこの新商品が戦列に加わり、収益を生みだした。赤字商品の切捨ても果敢に行なわれ、四カ月後からは月次損益は黒字転換したのである。そして、その期は三年ぶりの黒字決算だったのである。

私の勧告の中で注意していただきたいのは、「出血商品について、コストダウンや能率向上による賃率上昇を勧めていない」という点である。

コストダウンや能率は、それなりの効果はあることも事実である。しかし、それらのものは「陳腐化を喰い止める力はない」ということである。陳腐化したからこそ、低収益になったのであり、低収益だけついてみても、それは事態の根本的な解決にはならないからである。それどころか、こんなことに力を入れていると、新商品の開発や販売促進がお留守になってしまうという危険をはらんでいるのだ。陳腐化した商品に対する正しい決定は、常に捨て去ることなのである。名社長の条件として、捨て去るということは必須なのである。

G社へのお手伝いは、私の日程を、赤字会社なるが故にムリに都合しての、夜間だけの数回だった。それでも立派な成果をあげることができたのは、G社長の決断あったればこそと、つくづく思うのである。賃率についての基本計算式だけでは、実用上の疑問点がいくつかある。その主なものは、

一、機械設備を使う作業と、組立のように機械を使わない作業の違いをどうするか。その機械にも大小さまざまある

二、永年の熟練を要する作業と、短期間で一人前になる作業とをどうするか

三、賃金の高い人と低い人の違いをどうするか

ということであろう。つまり、条件が違う場合である。このような場合には、それぞれの条件の違いに従って、会社の中を作業別に細分化するのである。しかし、フ」の細分化はやっていたらキリがない。このキリのない細分化を試みたものが「コストテーブル」というような考え方である。出版物もある。この考え方は、意図と理論は正しいかも知れないが、あまりに繁雑すぎて実用性は全くないだけでなく、いたずらに無用の混乱をひき起すだけである。

特に、社長がこのようなことに関心を示そうものなら、社内には「コスト病」という始末に負えない厄介者がはびこって、手がつけられなくなるから気をつけていただきたい。大切なことは、細分化に関する明確な方針と基準を示してこれを守らせ、それ以上の深入りは厳に戒めなければならない。細分化といっても、その実体はク大分類クにとめるということである。

大分類とは、人件費、経費、減価償却費の二つである。そのそれぞれについては、せいぜい次にあげるくらいのところを限度とすべきである。

人件費は、たとえば機械加工部門と組立部門があって、機械加工部門は男子を主とし、組立部門は女子を主とする、というようならば、人件費を二つに分け、それぞれの部門の直接工の人件費の実績数字をそのまま使って計算する。ここまでにとめるべきである。それを、さらに職場別に条件の違いによる細分化をするようなことをしてはいけない。

経費は、何がどうなっていようと――たとえば、片方が木造で古く、片方は鉄筋コンクリート造りで新しいとか、 一人当りの使用スペースが違うとか、配送用トラックの使用度合が違うとか、使用電力が違うとか、その他もろもろの違いがある―それらのものは一切無視して、直接工の人数による人頭割りとすべきである。減価償却費は、まず生産用とそれ以外とに分け、生産用以外は直接工の人頭割り一本に割切る。

生産用は、それを使う部門の費用として計算する。その部門に減価償却費の違ういろいろな機械があり、部門によって多少の違いがあっても、それらは無視すべきである。特別の場合として、治具ボーラーなどがある場合は、これだけ分離計算するというくらいのところが限度である。プレスのように、トン数が違う機械が多くある場合は、二つか二つのグループに分類する。たとえば三百トン以上、三百トン〜百トン、百トン以下、程度である。特別高価な機械があったら、これだけを分離する。

以上のような大分類をしたら、それらを、それぞれの部門に割付けて、賃率計算式の分子とするのである。分母は、それぞれの部門の人員に、出勤率、操業度などの系数をかけたものとすることは、基本式と同じである。

賃率の計算は、減価償却費のない部門は一本でよい。しかし、減価償却費のある部門は、まず減価償却費負担前の賃率と、負担後の賃率との二本を計算しておく必要がある。減価償却前賃率は、価格競争の時や、市場戦略の「切込商品」として使う場合に使うのである。もう一つは、使用機械によって減価償却費の違う場合に、この償却前賃率に、個別の減価償却賃率を加えて計算するためである。〈第31表〉が部門別賃率計算法のヒナ型である。

この表の合計欄の数字は、会社の費用の総額と一致しなければならないのはいうまでもない。繰返していうが、これ以上の細分化はやってはいけない。もしやれば、「コスト病」が社内に流行し、はてしない原価論争が繰りひろげられ、社長をはじめ、社員の関心が収益から外れてしまうからである。

部門別の正しい賃率など計算できるはずはない。「おおよその見当」であり、「当らずとも遠からず」で我慢しなければならない性格のものなのである。減価償却費などは、経費として計算してはいるが、実際に費用が外部に出てゆくわけではないのだ。また、減価償却費を機械別に割掛けてみても、推定操業度どおり操業できる保証があるわけではない。いつ、どう変るか分ったものではないのだ。

本当のところ、私は以上のようなことを書いたり説明したりすることは、気が進まないのである。というのは、こうしたことをこと細かく分析し、これで賃率を計算しなければならないような会社は、事業経営それ自体が低収益型構造であるからである。つまり、事業構造それ自体の革新を行なわなければならない会社だということである。

とはいえ、 一気に革新というわけにもいかないし、賃率計算によって我社の実態をとらえ、これから革新のための情報やヒントを得たりする可能性があるかも知れないので、進まぬ気持にムチを当てながら書いているわけである。

革新が進み、事業構造それ自体が高収益型に移行するにつれて、部門別の細分化の必要性が次第になくなり、やがて部品加工部門と組立部門の二つくらいで見ればよくなる。もっと進むと会社一本の賃率を大ざっぱに押えればよくなり、本当の高収益会社になれば商品別付加価値率を押えておき、期間付加価値の計算ができるようになっているくらいで十分になるのである。

ところで、もう一度〈第29表〉を見ていただきたい。付加価値率の高い商品の収益性が必ずしも収益性に優れてはいないという実証がある。

付加価値率の最も高いL商品は出血商品であり、付加価値率の最も低いB商品は健康商品である。

付加価値率三〇%以上のI商品とJ商品はともに出血商品であり、付加価値率

二人%のH商品は貧血商品である。

前章でのべたことの明らかな実証がここにあるのだ。

そしてもう一つ、企業に対する貢献度となると、収益性がよいだけではなく、これに販売数量を掛けた「期間当りの付加価値」の大きさによるのであることを、ここに改めて強調したいのである。

反対に、期間当りの付加価値がいかに大きくとも、賃率が出血グループでは、逆に会社全体の収益の足を引っ張ることになるのである。

商品価格決定のための基礎計算はどうするのか

製造業においては、商品価格の決定について、まず行なわなければならないのは、基礎計算である。その計算式は、

酎詢自談=嵌(け脹6狐ふ羊珊十無(け鮨GHm (一Dヽ」誅)

無ヽけ鮨0日m=m靭×けコH尋コ(ゆやS)

というのが最も簡単であり、またまぎれもない。

ただし、単位当り工賃を利益ぬきで行ない、あとから必要利益を加えるというような変形はある。この場合には、賃率も損益分岐賃率を使うのはいうまでもない。

この計算法が最も簡単であり、最もまぎれが少ない。単位当りの付加価値がいくらで、その率がいくらか、賃率はいくらか、ということがハッキリしているから、判断を誤る心配がない。

別の計算法として、賃率を使わず製造原価を計算し、これに一般管理費と利益を加えて算出するやり方がある。この計算だと、計算値通りの利益が生れないということは、すでに説明してある通りである。

親会社が下請から見積りをとる場合には、賃率による工賃計算が多い。ところが、購買担当者で賃率の意味が分っていないものが多い。そのために無用のトラブルが起ったり、下請が親会社不信の念をもったりする例があとを絶たないのである。

それは、賃率を固定したものと考えてしまうからである。親会社では下請会社のランク付けをして、Aランクは賃率いくら、Bランクは……という具合に、ランク別の標準賃率をもっていて、何もかもこのランク通りの賃率でなければ認めない、というような考え方に凝り固まってしまっている。まことに始末が悪いのである。

こうなるのは、賃率に対する正しい認識がないのが根本原因ではあるが、もう一つは、購買担当者が前任者より高い賃率で購入したら、その手腕が低く評価されるというところにあるのだ。というのはその上司も賃率のことを知らないからだ。数字音痴というものは、個々の数字の一つ一つの絶対値でしか見ることを知らない。賃率しかり、付加価値率しかり、その他でも経費は安ければそれでよいとしたり、人件費は安いに越したことはないと思いこんでいる。

事業経営の数字というものは、そんな単細胞なものではない。さまざまな要因や条件が相互に関連し、影響し合っているのである。

社長はプロであり、数字をつくり出すことが仕事である。そのためには、数字の知識と、駆使能力をもっていなければならない。単一の数字だけで判断するのでなく、さまざまな条件を総合的に検討して、誤りなきを期さなければならないのである。

話を軌道にのせよう。

購買担当者が賃率にこだわるのは「賃率が安ければ購買価格が安い」という単細胞思考にある。

会社は賃率を買っているのでもなく、売っているわけでもない。取引は商品の売買なのである。だから、買手は価格を問題にするのが当り前である。安く買えれば賃率などどうでもいいのだ。

というのはどういうわけかというと、設備投資でエ数が下がった場合のことを考えてみよう。エ数は下がっても、減価償却費と設備購人資金の金利(たとえ自己資金で賄ったとしても、その資金を固定預金にした場合は利子をもらえる。設備投資はこの利子を犠牲にして行なわれるのだから、やはり利子分を負担すると考えるのが正しい)が増える。

つまり、賃率の計算式の分子が増えるのだから、答の賃率も高くなるのだ。それにもかかわらず、設備投資前の賃率で計算されたのでは、工数の下がっただけ価格が下がる。固定費は上がり、売価は下がる。これでは設備投資などしないほうがよい。賃率にこだわる購買担当者には、この点が分らない。そこで下請との間にモンチャクが発生し、下請業者は親会社に不信惑をいだくようになる。

このような苦い経験によって下請業者は賢くなり、予め工数に水増しをしたり、型代を過大に請求したり、その他いろいろなニテクをつかって収益を確保しようとするのである。まったくアホらしいことであるが、これは正当防衛である。しかし、いったん見積書にエ数を記入して提出してしまうと、そうはいかない。

同じ品物について設備投資をして工数を下げた時に、「以前より工数が上がりました」とはいえない。そこに悲劇が発生するのである。

K社は、ある大企業の下請であった。そして、かなりの赤字をだしていた。赤字の原因は、売上高の年計グラフと賃率計算によって明白に浮び上がってきた。

年計グラフで他にとび抜けた最大の売上げをあげている商品の賃率が「秒当り六銭五厘」だった。K社のその時の損益分岐賃率が「秒当り二十銭」だったのである。これでは赤字は当然である。しかも悪いことには、この商品の売上高の伸びが最も高く、これからも引き続いて長期的な売上増大が予測されたのである。この点を指摘すると、「それは分っている。だから、いま一割の工賃値上げを交渉中だ」という返答である。冗談じゃない。工賃を一割値上げしてもらったところで「秒当り七銭余り」となるだけで焼石に水である。こんなことをしていたら大変な事態を招いてしまう。

私は、『このような出血商品は、直ちに捨てるという決定をしなければならない。そして余った工数は新たな仕事をみつけてきて、これに振り向けるのだ。その場合も、賃率には十分に気をつけて採算に乗るものでなければならない。そして、それは活発な営業活動によってたくさんの引合いを得て、その中からの選択でなければ、なかなかそうはいかない。営業の労を惜しんだら何もできないことを知ってもらいたい。

もしも、新しい仕事がなければ減量作戦である。幸いなことに、余るのは全部女子従業員なのだから、希望退職をつのり、なお十分でなければ不補充の方針さえ出しておけば自然減となる。ただ、私が直ちにといったのは、今の受注を片付けたらという意味ではない。

それではお客様に迷惑をかける。これは絶対にやってはいけないことである。そのやり方というのは、まず社長自ら親会社に出向いて、ア」ちらのデータを提出して、どうしてもこれではやっていけないことをよく説明する。

そして「六カ月間は責任を持って仕事をしますから、その間に親会社自体で対策を進めていただきたい。その間工賃の値上げはしていただかなくて結構です」とお願いするのだ』とすすめた。

社長は、『うちの連中は、賃率のことなど全然私に聞かせてくれない。ただ「これは赤字ですから、値上げをお願いしなければなりません」とだけだ。そこで一割値上げを申請していたのだが、そんなことではどうにもならないことがよく分った。早速親会社に申し入れる』とボヤキながらも決定を下した。

親会社に申し入れたその結果は、いままで一割の値上げさえも渋っていた親会社が、 一挙に十三銭まで値上げしようという返答である。それも、購買部長が自らK社を訪れての、先方からの頼みなのだ。

いままでのK社ならば、それこそ大喜びで受けたに違いない。 一割値上げを申請していたくらいだからである。しかし、こんどは違った。十三銭は有難いけれど、それでも会社の必要収益からみたら、はるかに足りないのだ。K社長は謝絶した。そして、この仕事を切捨てることによって、会社は黒字転換をしたのである。

K社の例のように、引合わないことが分った場合には、断乎として切捨てを決定することこそ重要である。これができない社長は、その資格がないのである。そして切捨てに当っては、お得意様が対応策をとるための十分な時間の余裕があるように、その間は責任をもたなければならない。これがお得意様に対する道義的な責任である。ただし、無期限に相手の対応策待ちはいけない。

必ず期限を切って相手と交渉をしなければならない。このように誠意を尽すと、こちらの申し入れにお得意様は何もいえなくなってしまうのである。このことは、自動車部品加工のF社、ゴム製品のT社、メッキ加工のS社、プラスチック加工のS社、ゴム加工のK社など、かなりの数の会社で、私が勧め、そして全部成功し、しかもお得意様を怒らせたことは一度もなかったのである。

ところで、まだ解答がでていないことが残っている。設備投資で固定費が上がり、工数が下がった場合の正しい解釈はどのようなものか、ということである。例題で考えてみよう。

いま、ある会社で、一個の加工時間十分の品物があった。賃率五十円なので、個の加工賃五百円でお得意様に売っていた。その品物を、設備投資によって工数節減を図ったところ、工数は半減して五分間になった。そのかわり固定費が上がったために、賃率は七十円になったとしよう。このような時の新旧の収益性の状況を、買い手の立場と売り手の立場の双方から考えてみよう。旧の状態の時は、

狐靭×けコH尋コ=Hm

8 コ×【〇(ゆ)=80コ

であり、買い手は一個五百円の工賃を払い、売り手は十分間に五百円の工賃を手に入れていた。このように買い手と売り手では立場も違うし考え方が違う。買い手はあくまでも「一個当りの加工賃」が重要であり、売り手は「単位時間当りの工賃」が問題なのである。

設備投資後の加工賃は、

回″″中o盤・” 釧び×ボ測コ=日嬬%瑞

選出o鮎・” が×8酬)=8裁彎日m

となる。買い手の立場からすれば、 一個五百円の加工賃が三百五十円となったのであるから、 一個百五十円安く買える、というメリットがある。売り手は、設備投資前は十分間に五百円であった工賃が、設備投資によって七百円となり、十分当り三百円の収益増というメリットがある。

このように、買い手も売り手も両方メリットがあるクニ方得クの状態となる。これが本当なのである。

だから買い手というものは、賃率は参考値として知っておればよいのであって、要は一個当りを安くする点だけに焦点を合わせるのが正しい態度なのである。買い手は、賃率の上昇は云々せず、単価の値下げだけを交渉するというようになった時に、親企業と下請の関係は正常になる。

それを、定期的に下請に生産技術者を派遣して工数の測定をし、賃率は上昇を認めずにムリな要求をしている大企業をみたが、最後には自分のところにそのツケが廻ってくるのを知らなければならない。

商品価格の決定

前節では、商品価格の基礎計算の方法と考え方についてのべたが、この基礎計算をそのまま商品価格とするのは愚者のやることである。

ある建築金具のメーカーでは、自動機を設置してコストを下げた。そして、市価の三割安で発売した。恐らくは原価計算をして、その値でも引合うということで打出したのであろうが、全く馬鹿なことをするものである。いくら安くしてみたところで、売上げの上限はその設備の能力で決まってしまう。

売れるからといって設備を増強しようにも、三割安では収益は知れている。その収益では、再設備のための資金調達が難しいであろう。三割安にしなくとも、 一割か一割五分安で十分売れるはずである。こうして収益を確保してこそ、次なる手を打つ時にこれに物を言わせることができるのである。全く知恵のない話である。

商品価格というものは、建値、実勢価格、戦略価格などいろいろあり、流通業者の格によって段階をつける必要もある。

それらのさまざまな価格について、その時どきの情勢とのにらみ合わせで、適切な価格を打出さなければならないのである。

そしてその巧拙は、我社の業績に大きく響くだけでなく、信用にも関係するという重大な事柄である。

この点をよく認識し、価格についてはすべて、社長の直接指導事項としなければならないのだ。それにもかかわらず、価格に対する明確な方針を出していない会社がかなりあるのは、いったいどういうことなのだろうか、と不思議でならないのである。

基礎計算にもとづいて、いろいろな条件を組合わせて価格を決定するために必要なことを考えてみよう。その主なものをあげると、

一、商品の機能

二、顧客のメリット

三、市場価格

四、競合商品の状況

五、流通マージン

六、その他

などである。

第一の、商品の機能であるが、機能とはその商品のもっている夕はたらきクである。お客様は商品を買うのではなくて、商品のもっているクはたらき″を買うのである。たくさんの会社で間違うのは、お客様の要求を忘れて、自分たちだけいいと思いこむことである。つまリク天動説´である。これの典型的なものが、日本の「シャープペンシル」である。ノック式で、〇・ニミリ芯というアホな商品を、よくつくったものである。書いているうちにポキポキ折れる。ノック式でワンタッチなんていっても、芯の出の長さを自由に調節することが難しい。「ホヮイトボード」は摩擦系数が少なすぎて書きにくい。「カードケース」なんて、重くて長すぎて使いにくいことおびただしい。「ドライバー」(ネジ廻し)の握りは細すぎて指が痛くなる。モノロック式扉錠は簡単にこわれて防犯の用をなさない。日本の自動車ほど下らないアクセサリーをつけている車は世界中にない……数えあげればいくらもでてくるのが、正しい機能を持たない商品である。日本の国はもう貧しくはないのだから、安かろうだけでなく、もう少しまともな商品が生れてきてもいい時期であると思うのだが。

社長は我社の商品について、もう一度お客様の立場から見直して、本当にお客様の要求を満たす商品を作ってもらいたいものである。

商品の機能ということでいささか脱線したが、参考のためと思し召されて許していただきたい。

第二は顧客のメリットである。これは、機能から当然生れてくるものである。キトーのチェンブロックは、軽くて丈夫で使い易いというお客様のメリットがあるので、他社商品より価格が高い。T社の塗装用エアーホースは柔らかくて軽くて丈夫なために高価格である。

産業機械、機材などは、かなりのところまで顧客のメリットを計算できる。そして、それが何等かの影響を価格に与えているのである。

第二の市場価格は、動かし難い制約条件である。しかし絶対的なものではないことを知らなければならない。メンテナンスがよいとか、配送陳列サービスの優秀さなどで、この制約を破っている会社を、私はいくつも知っている。

第四の競合商品の状況は、いうまでもなく市場戦争において占有率を確保するためにはいくらにすべきか、という点からの検討が必要である。その競合の度合によって、かなりの違いがでてくる。多くの社長は「市場が大きい」という理由だけで、大都市圏を狙って過当競争に苦しみ、 一部の賢い社長は、市場の盲点をついて、建値かそれに近い価格で有利な商売をしている。長崎市のある業務用品問屋は五島列島で独占のメリットを満喫しているし、鹿児島市のあるオフィス用品業者は大隅半島と薩摩半島を主市場として優れた収益をあげている。大阪のある家具問屋は淡路島は値段が通るとして力を入れている。

その他、裏九州、山陰、高知県、和歌山県、山形県などは盲点になっており、もう少し小さくすると、飛騨の高山、信州の伊那、会津の若松、三陸というようなところも競合が少ない。何れも「市場戦略」上注目する必要のある地域である。

第五は流通マージンである。まず心しなければならないのは、流通マージンは十分に見なければならないということである。もしも流通業者がいなかったら、何もかも全部自分の会社でしなければならない。得意先を一社一社開拓してゆかなければならない。そのフォローをしなければならない。小売店舗を作らなければならない。それらのことは永い時間と多くの経費がかかり、そのための従業員も多く必要とする。たとえできたとしても、それは維持費が割高となって、とても採算に乗るものではない。

それらの面倒臭いことをやってくれ、売場を提供してくれるのが流通業者である。(しかし、販売活動のすべてを流通業者に任せていいのではない。流通業者の応援を得て我社で売るのだ。販売活動の主体はあくまでも我社である)

流通業者を使わずに、エンドユーザーに直販している会社は数多い。そのような会社の実態はク下請クである。下請になると、「経営の自主性」は殆ど失われて、親会社の意向に従うより外に道はない。こうなると本当のところ、いつまでたってもウダツは上がらないのである。

それに反して、流通業者を通しての間接販売は、我社の努力次第で高収益もあげられるし、大切な自主経営が可能になるのである。

その点に注目せずに、「流通業者にマージンを払う」という事実だけを見て流通業者を敬遠し、エンドユーザーに直結する会社は数多い。

それも、ごく僅かの例外を除いて、揃いも揃って大企業と取引しようとする。大企業と取引するのはカッコいいし、つぶれる心配がないから、ということらしい。

こうして、大企業には下請希望会社が殺到し、過当競争を起してゆく。大企業と取引して、高収益どころか好収益をあげることも、まずは望めないのだ。

流通業者にマージンを払うことは、収益を落すようでいて実はそうではない。流通業者は、メーカーとは比較にならないほどの流通チャンネルとたくさんのお得意先をもっている。それらのものを労せず利用できるのだ。その利用料が流通マージンなのである。そして、それはマージンを払ってもなおかつ十分な利用価値があるのだ。販売促進費が効率的であるのはいうまでもない。集金は流通業者だけでよいし、危険負担はしてくれる。そして、何よりも有難いのは、新商品開発のための情報――主として流通業者の要望という形をとる― がいろいろ得られるということである。本当のところ、メーカーの新商品のアイディアはク天動説クが多すぎる。

自らの発想に酔って、売りものにならないような、おかしなものをつくり、そして失敗する。その点、流通業者の要望は足が地についているのである。

そして、もう一ついい点がある。流通業者というものは、売れて儲かるものである限り、メーカーの原価は全然追及しない。そして、力を入れて売るのである。あるメーカーで、流通業者が儲かる商品を開発したところ、流通業者のもっている配送車全部に、その商品名をデカデカと書きこんで、社長自ら直接指揮をとって売りまくった実例がある。

といって、流通業者を利用すれば、何もかもいいわけではない。いろいろな問題があるのは覚悟しなくてはならない。流通業者を多くしすぎると、我社の商品同士 .で価格のせり合いが起る、ダンピングをする、販促費を要求される、平気で返品する、などなど、いろいろある。しかし、それらのものは話合いとか調整の余地を残している。社長のコントロールが重要となってくるのである。しかし、何といっても流通業者相手の商売は面白いし、やり甲斐があるのだ。

コメント