加工業の価格政策

B社の会長から、会社がもう数力月赤字続きで、このままいくと、四カ月後には資金繰りの大ピンチを迎える、手伝ってもらいたい、というご依頼である。一大事だ。早速会社へ駈けつけた。同社は「金型」などを主力とする加工業である。集まった会長、社長、常務と共に、黒字転換への策を練ったのである。

石油ショックから二年も続く不況で、 一部の業界を除き、加工業者の仕事は少なく、仕事の奪い合いであった。B社の主要得意先はいずれも大企業であったが、それらの得意先からの受注単価は、見積書などは形ばかり、指値同然に、とても採算に合わない低価格を押しつけてきていた。これでいやなら、他社ヘ廻すというのだ。他社へ廻されたら大変である。泣く泣く受けなければならなかった。仕事がなければ、なお困るからである。

事情がそうだからといって、仕方ない、というわけにはいかない。これでは会社をつぶしてしまうからである。

私は、『とにかく、あなた方の会社は、いくらの工賃を稼いだらやっていけるのか。それは「賃率」(チャージ)― 単位時間当りの加工高― にしていくらになるのか。まず計算し、それを実現するには、どうしたらよいかを徹底的に考え、明確な方針を持たなければならない』と進言し、検討に入った。

※いくらの工賃を稼いだらやっていけるのか。それは「賃率」(チャージ)単位時間あたりの加工高にしていくらになるのか。まず計算し、それを実現するには、どうしたら良いかを徹底的に考え、明確な方針を立てなければならない。

まず、 一カ月当りの人件費(含賞与)、経費、減価償却費、営業外収益と費用の見積りを出し、これらの合計に必要利益を加えた、これが必要加工高である。

これを実質の総工数で割って、一人一時間当りの必要加工高を算出した。これが必要賃率である。

もう一つ重要な賃率― 損益分岐賃率も計算された。必要加工高から必要利益を引いたものを総工数で割ればいいから簡単である。この二つの「物差」を使って、受注方針、営業方針が検討されていった。

まず、受注単価についての方針は、

- 一、必要賃率を、確保するものでなくてはならない

- 二、必要賃率を確保できないものは外注する。しかし、受注価格の八掛でも外注できない場合は受注しない

というのである。こうなると、今までのやり方ではどうにもならない。新しい営業方針を必要とするのである。

新しい営業方針についての、得意先の分析と情況判断から、次の方針が決定された。

- 一、受注価格は「受注単価の方針」による

- 二、従来の大企業中心主義を改め、中堅企業への積極的な受注活動を展開する

- 三、我社の設備と技術の特色を生かし、加工法の変更などによるコスト・ダウンのアイデアを売込む

- 四、将来、自社商品を持つための、情報の収集を積極化する

というものである。そして、営業活動は、会長と社長が自ら行なうことが決定された。それらのものは、六カ月間の経営計画書にまとめられた。

新しい方針は、会長自ら全社員に説明され、会社のピンチと、それに対処するトップの決意がのべられ、全社員の協力が要請されたのである。B社の再出発である。

会長、社長の文字通り死にもの狂いの活動が、新たな決意のもとに展開されていった。特に会長の行動には、ある種の鬼気さえ感じられたのである。

不採算品の受注拒否は、現実の問題として短期的に大きな危険を伴うものでありながら、あえて強行された。そのために、主要得意先の三社のうち一社は完全に縁切りとなってしまった。

しかし、逆にB社の立場に同情して、なんとか引合う単価で発注高を増やしてくれた会社が一社、もう一社は、こちらから返上した仕事を、 一たんは呑んだが、結局は代りの下請工場が見つからずに、B社の希望単価で引続き仕事を出してくれることになったのである。

中堅企業への営業活動は、現在の主要得意先である大企業の系列会社をまず目標とし、それに、会長のコネを頼っての活動を加えて大車輪であった。

それは、意外なほどの好結果を生み、一カ月程の短期間に、六カ月間の見通しが立つまでになった。B社に奇跡が起こったのである。

資金繰りの方も、銀行交渉が成功し、六カ月間は心配なくなってしまった。

こうなればしめたものである。あとは押せ押せである。事態が好転しだすと、不思議なもので、次々といいことが起こるものである。自社商品の候補がたちまちのうちに二つも見つかった。私の見るところ、どちらも有望なのである。

B社の奇跡の教訓は、下請加工業においても、そして、それが不況下であっても、打つ手はある、ということである。

それは、トップの不退転の決意に基づく「価格政策」が推進力になっている。

事業の経営は、まず、生きるための条件が決定され、(B社の場合は「賃率」)それを実現するためには、何をしなければならないか(営業方針)を決定し、強力に推進するものなのだ。

この原則をふまえての必死の努力があったからこそ、B社は危機を切抜けることができたのである。

それを、「うちは下請だから、価格政策などない。親会社へ見積書を提出するといっても、見積合わせをやられたり、あるいは親会社の工賃基準でチェックされたりして、最低価格に落付くのにきまっている」と思っていたら、いつまでたっても、うだつは上がらないのだ。そこにあるのは、自らは何もしようとせずに、あなた任せの安易な姿勢でしかないといえよう。

加工業の価格政策というのは、結局は社長の姿勢によって、成否がきまるものである。ということは、下請加工業であっても、価格政策はあるということなのである。

社長の姿勢を貫ぬいている下請加工業をもう一社紹介しよう。

E電化である。同社はメッキ加工業である。同社の特色は、明確な価格基準をもっている。得意先の規模、業績、発注量、支払条件などによって格付ができている。これを、それぞれの会社から受注する一つ一つの仕事に当てはめて、最低価格を予めきめておく。これは値下げ要求があった場合の受入れの最低基準である。もしも、この基準を下回るような要求があった場合には、その仕事を返上してしまうのである。

これだけの自主性を持てるのは、同社の持っている優れた技術である。親会社では、下手に値下げ要求をすると、反撃を喰うので、やたらな値下げ要求をしないのである。

E電化のような方針が、いつの世に、どんな情況のもとにも通用するとは限らないけれど、こうした方針を持つことは立派なことである。

自らは何の方針もなく、何の特色を持つ努力もせず、能率とコストの亡者になってしまい、価格は親会社のいいなりで、そのくせ親会社の悪口をいっているようでは、いつまでたってもウダツは上がらないものと知らなければならないのである。

製造業の価格政策

T社は家庭雑貨のメーカーである。ある時に、新商品を、現物見本に見積書をそえて特約店である大手の問屋に持ちこんだ。珍しく社長自らの出陣であった。

たまたま問屋の社長が出てきて、『うん、これは面白そうだ。三千円くらいで分けてもらえるか』という質問である。

T社長は、『しまった』と思った。見積書には二千五百円としてあり、既に提出済みだったからである。T社長は帰社後に 『値付というものは難しいものですね。高すぎれば売れないし、安すぎれば儲けが薄い。どうしてきめたらいいのでしょうね』と私に語った。T社は、社員に原価計算をさせ、それに欲しい利益を上乗せして、二千五百円としたのだ。

これを「原価主義」という。商品の価格は、原価主義から決まるほど簡単なものではない。いろいろな要因がからみ合って、それらのバランスの上に価格が決まるのである。それだけに原価主義という「単細胞」的思考を捨てて、慎重に考えなければならないのである。

私の友人に、アイデア・マンがいる。その友人のところへ遊びに行ったところ、最近開発したという「ペーパー・キヤツチヤー」なる商品の話を持ち出してきた。

それは、新聞のチラシ広告を折り込む機械だという。実験の結果によると、今まで五人必要だったものが二人でできるのだそうだ。

いくらに値付したかをきいてみると、「製造原価が三万円だから、その倍の六万円にした」。荷造梱包費はその中に含まれているのかをきいてみると「忘れていた」という。

運賃の計算はしてあるのか、例えば青森まで一台送るのに、鉄道便でいくら、トラック便でいくら、というようなことだ。これも全然考えていなかった。

私は彼を叱りつけた。『いったい君はそれでも社長か。そんな事だから、いつまでたってもピーピーしていなければならないのだ。価格というものは、製造原価だけ計算して、そこから決めるものではない。

一倉が質問した荷造梱包費と運賃の外に、据付をどうするか、立合試験、技術指導などがからまってくる。「ペーパー・キャッチャー」にはそこまで必要ないだろうが、そういうものも計算しなければならないし、アフター・サービスをどうするか、サービス・パーツの価格をいくらにするかまで、ちゃんと決めておかなければならない。

だいいち、この商品を、どういう流通経路を通して流すのか(直売のつもりでいたのである)。それにしても、値付が全くおかしい。

商品の価格というものは、原価から割りだすのではなくて、商品の「はたらき」から割り出したものを基本とするものだ。

ちょっと、やってみよう。

いままで五人でやっていたものを、二人でできるなら、 一日当り三人分の賃金が節約できる。 一人一日千円ということだから、 一日三千円の節約になる。機械価格が六万円だから、ユーザーは二十日間で機械代金の回収ができる。こんな値付はない。

機械代というものは、二年で「元」がとれれば決して損な投資ではない。

ペーパー・キャッチャーにこの原則を当てはめると、その価格は二百万円だ。まさか二百万円で売れとは言わないが、仮に半年で償却するとしても五十万円になる。

一倉だったら、そこを大まけにまけて、三十八万円といく。こうすれば、流通業者を通す場合にも充分のマージンをやれるし、アフター・サービスも行届くことになる」と。

この場合、そんな価格で売るのは暴利じゃないか、という疑間を持たれる読者が居られるかも知れない。しかし、これは暴利どころか「奉仕価格」である。

商品の価格は、商品のはたらきからきまるということを既にのべた。これなのである。ユーザーは、三十八万円で買っても、それは四〜五カ月で回収できて、あとは機械がいたんで使えなくなるまで、賃金の節約になる。

このメリットは大きい。機械代の数倍の大きなメリットをユーザーに与えるからこそ、これは「奉仕価格」なのだ。この奉仕価格でも、メーカーは大きな収益をあげられる。これは、顧客の要求を満たした報賞金なのである。

「暴利」というのは、相手の足許をみて、商品のはたらきに相当する価格以上で売りつけることなのである。

ペーパー。キャッチャーを、二十八万円で売ることは、

商品のはたらき以下の価格で売るのであるから、「奉仕価格」なのである。商品というものは、奉仕価格で売って、なおかつ、大きな収益を得られるものが理想なのである。

実例でみよう。

K社はある半導体のメーカーである。

粉体の原料を焼成するために、特性値が大きくバラつく。そのために、特性値による選別を必要とする。

ある時、新型の選別機が発売されたというので、K社の購買係が現物を見にいった。なるほど、高性能である。『いくらか』ときいてみると、三百万円だという。いくら高性能といっても高すぎる。

現在使っている機械と比較すると、姿、形こそ違え、材料費も工数も、そんなに大きな違いがあるとは思えない。そして、現在の機械の価格は百万円である。

その話をして、高すぎるといったところ、相手は、『お客さんのおっしゃる通り、この機械は百万円で売っても儲かります。

しかし、お客さんがこの機械をお使いになると、これこれの経費が節約できます。そのうちの一部、二百万円を私の方でいただくのです。お客様ヘメリットを差上げる機械を開発したアイデア料です。

このアイデア料を、さらに研究開発費に投入して、もっとお客様にサービスできる商品の開発を行なうのです』という意味の返事であった。K社では、この機械を三百万円で買うことに決めたのである。

商品の価格は、原価からきまるのではなくて、そのはたらきから決まる、とはいえ、何もかもこのようにして決まるのではない。

既に世の中にあるものには、必ず「世間相場」がある。マーケット・プライスというやつだ。これがある場合には、基本的にはこれが物差となって、価格の評価が行なわれる。

その世間相場は、初めて売出した業者の値段が、その出発点になっている。初めて世に出す商品の値付の重要さはここにある。

L社は、ゼンマイで動く縫いぐるみの玩具のメーカーである。従来からある「三点アソート」の収益性が悪くなったために、これを大型にして、従来四百円であったものを六百円に値付して発売することになった。

L社主催の展示会を、東京と静岡で開催した。その時に、この新しい「三点アソート」は、東京では「高い」という声が多かったが、静間ではそういう声は全然きかれなかった。

それというのは、東京には従来の四百円の商品が出ており、流通業者はこれと比較して高いというのである。静岡でそういう声が出なかったのは、静岡には「三点アソート」は初めてで、流通業者は直接比較することが出来なかったのである。価格とは、こういうものなのだ。

メーカーとして価格決定に際して心しなければならないのは、流通業者に対するマージンである。

N社は菓子間屋である。菓子間屋というものは、過当競争の故もあって、マージン率は極めて悪い。これが、菓子間屋共通の悩みなのである。

大企業は、デパートやビッグ(大手スーパー)には直納し、間屋は「帖合」を通すだけである。その率は二〜四%程度である。これはマージンとはいえ、完全なペーパー・マージンである。

大企業としては、デパートやビッグは直納できても、単店スーパーや菓子屋、鉄道関係の売店まではとても手が回らない。

そういうものは、どうしても菓子間屋に頼らなければならないのだ。自分のところでは効率のよい大手だけで、効率の悪い群小小売店だけを問屋にやらせるのでは、間屋が力を入れてくれない。

そこで、帖合だけ通してペーパー・マージンを出し、間屋の顔と機嫌をとっているわけである。だから、マージン率が低いのである。

N社にとっては、販売活動はしなくてもいいのだから、マージン率は低くともよい。

しかし、N社で販売活動や配送を行なうものは、そんな低いマージン率ではやっていけない。

それを知ってか知らずか、K製菓のKという商品は、マージン率たったの三%だという。阿呆らしくて、こんなものは扱いたくないのだけれど、小売店から注文が来るので、扱わないわけにはいかない。仕方なしに扱っているのだ、とN社ではいう。

これはひどい。キャッシュ・アンド・キャリー(現金問屋)でさえ、マージン率の標準は四%なのである。即金で、配送なしで四%なのだ。

それなのに、K製菓の商品は倉庫に保管し、配送し、掛売して三%とは、何としてもひどい。

だから、K製菓の評判はすごく悪い。問屋のメリットは全く無いのだ。これで問屋に力が入る筈がない。

これは、K製菓にとっては誠に危険なことである。こういう商法を「やらずぶったくり」という。全くの顧客無視だ。そして「やらずぶったくり」商法は、いつかは馬脚をあらわすのだ。

流通業者がいなければ、どうして自分の会社の商品を売ろうというのか。その流通業者に、事業を継続するに必要なマージンさえ出さないのでは、話にならないのである。前にも言ったように、流通業者は流通機構であると同時に、顧客なのである。

その大切な流通業者のマージンを忘れて、小売価格さえ安ければ売れると思っている会社は決して少なくないのである。

T電機が、初めて電卓を出した時の小売価格は四万九千五百円だった。当時、先発メーカーであるシャープのコンペットは八万円以上していたのである。

ここに、T電機の誤りがあった。確かに小売価格が安ければ売れるように思うけれども、それは全くの素人考えである。

何故かというと、T電機の電卓は会社が消費者に直売するのではなくて、流通業者を通じて売られるのである。

その流通業者のマージンは、シャープの八万円以上と、T電機の五万円弱では、シャープの方が多いにきまっている。

流通業者はT社の電卓を売ろうとせず、シャープの電卓に力を入れたのは当然である。だから、T電機の電卓は売れなかったのである。

T電機のこの誤りは、決してT電機だけのものでなく、大方の会社が抱いている誤った考え方なのである。

S社は、レジャー用品のメーカーである。S社の商品は、品質性能とも優れ、外国においては有名であるが、国内においては、そのブランド・イメージはもう一歩のところなのである。

国内は、小売店直売方式で、その小売価格は、N社、A社よりも、約二割も安かった。ブランド・イメージがもう一歩なので、品質性能は同等でも安くしなければ売上げは伸びないとS社では思っていたのである。

私は、その価格政策の誤りを指摘した。『小売価格を安くするのは、二重の誤りをおかしている。まず第一の誤りは消費者に対し、もう一つは小売店に対してである。折角の高級品が、小売価格を安くしたために二流品と見られてしまう。

こういう品物を買う人はマニアである。マニアは一流品を持ちたいのだ。

あなたの会社のネーム・バリューは、もう一息とはいえ、かなりのところまで行っているのだから、小売価格を上げるべきだし、そうすることがブランド・イメージを高めることになる。NやAと同値では、というのなら、三〜五%くらいは低くしてもいいだろう。それ以上差をつけてはいけない。高くしたら売れないのではないか、という心配は無用である。

小売価格を上げたために、マージン率がぐっと上がる。小売店は、この高マージンをふまえて商売ができるのだ。つまり値引である。

こうした場合に、小売商は必ず、あなたの会社の商品をよく言う。「これは専門メーカーで、外国では一流品で通っていますよ。決して、NやAに負けません。それを、これだけ勉強させていただきます」と言うに決まっている。これが有力な武器となって売上げが伸びるのだ。

このように、末端価格を安くするのは、小売店でするものなのだ。メーカーの役割は、小売店で値引できるような高マージンを小売店に与えることなのである。

それに反して、現在の安い値段では、ブランド・イメージは「安物」となってしまい、小売店には低マージンしか出せないから、小売店では値引の余地が少ない。値引をすれば利が薄い商品になってしまうのだ』と。

この小売価格値上げについては、営業部門に賛否両論があった。しかし、社長は値上げに踏みきったのである。

その結果は、大成功であった。反対論者が心配した小売店からの苦情など、ただの一つもなかったのである。ある筈がないのだ。

流通業者に高マージンを与えて成功している例に、長府製作所がある。下関のローカル企業が、日立、松下を抜いて日本一になり、さらに、その差を広げてゆく。とび抜けた高業績、無借金会社である。

同社の成功の秘密を、社長の川上米男は「優れた技術から生まれる優れた商品」というキャンペーンで表現している。『我社の開発部門には、「エンジエア」はいない。「ヘンジエア」ばかりだ。エンジエアは、先ず図面を書き、これによって試作する。我社のヘンジエアは、アイデアが浮かぶと、先ず試作し、成功すると図面化する』というようなことをいう。

なかなかうまい。たしかに長府製作所の商品は優秀である。といって、日立、松下の商品と比較して格段の違いはない。ユーザーの評価とて、マチマチである。

それなのに、なぜ売れるかというと、特約店に対して同業他社よりも高マージンを出しているからだ。これが問屋抜きの直販の強味であって、日立、松下といえども真似はできない。

※直販で行ける場合、特約店制度にする?

特約店は、長府製作所の商品を売る方が、日立、松下よりも遥かに有利だから扱うのであって、優れた商品だからというのは二の次なのである。

高マージンなるが故に、他社との競合の場合にも、値引という武器を使えるのである。同社の躍進は、高品質、高性能もさることながら、実にこの「高マージン」なのである。

長府製作所の高マージンは、さらにメリットを生む。アフター・サービスの責任を特約店に持たせることに成功しているのだ。これは大きい。まず、自社のサービス部門が不要である。

もしも自社でアフター・サービスをやったら、全国五千の特約店からの修理依頼など、こなしきれるものではないことは想像されるであろう。

そうなったら、同社の信用は地におちてしまうのである。その大切なアフター・サービスを特約店で責任もってやらせるとは見事である。

特約店とすれば、自分の大切なお客様へのサービスだから一生懸命やるのだ。心配はないのである。それができない特約店なら、解約すればいいのだ。

サービス・パーツの価格

サービス・パーツの価格については、大部分の会社では全くというほど考えられていないのは、どうしたことなのだろうか。

その価格設定は、不思議なほど 「三割もうける」ということになっている。どうも人間というやつは、特に真面目に物を考える人は、三割以上儲けるのは暴利のような気がするらしい。

このようなことは、社長がアフター・サービスは、事業経営にとって、最も基本的で重要な活動の一つであることの認識を欠いている証拠である。サービス・パーツを、単なる「部品販売」と心得ているのだ。

サービス・パーツは、そんな次元の低いものではない。サービス・パーツは、「顧客の要求を満たす」という、企業本来の任務を果すためのものなのである。

ユーザーにとって、もしも、サービス・パーツがなければ、故障した機械を直すことができない。その間作業ができないのは、大きな損害である。メーカーは、このことを考えないわけではないだろうが、著しく軽視する。顧客無視の姿勢がここにあるのだ。

お客様の立場に立ったなら、サービス・パーツは、いつでもお客様の要求に応じて発送できる体勢をとることこそ、正しい姿勢なのである。

だから、まず第一に、品揃えは完璧でなければならないのだ。当然のこととして、在庫負担は多くなる。その分、価格が高くなる。高くなってもいいのだ。

私に言わせれば、益率三割どころか、三倍でも十倍でも構わないといえる。ただし、あくまでも、即時発送できるという条件を満たしての上である。

たとえ百円のパーツであっても、これがなければ作業に支障を来たすとなると、その損害は簡単に何万円、何十万円になってゆく。

何日も機械を止めておいて、やっと届いた部品が、「納期が遅れて申訳ありません、おわびのしるしに無償にします」といわれるのと、即時間に合わせて千円だというのでは、お客様はどちらを喜ぶだろうか。いうまでもないことである。本当のサービスというのは、安くすればいいというほど簡単なものではない。

「お客様が本当に望んでいるものは何か」を考え、その望みを満たすことなのである。そして、サービス・パーツで大切なのは、明らかに価格ではなくてスピードであることは間違いないのである。

値引をどう考えるか

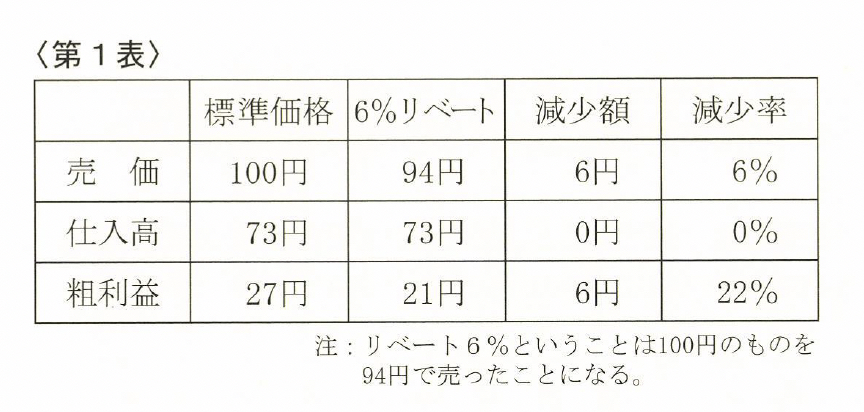

S社は売上高に応じたリベート政策をとっていた。リベートの最高は、月商一千万円以上の得意先には、月商額の六%であった。

私は社長に、リベートは六%だが、実際の収益減は何%かをきいてみると、そういうことは考えてみたことがないから分らないという。困った社長である。

リベートが悪いというのではないが、それがいくらの収益減になるのかも知らなくては商売にならない。私は計算をしてみせた。

S社の粗利益率は二七%なのである。それは、次頁の表のようになって、売上高の減少は六%でも、仕入が変らないから、その値引は全額粗利益の減少になり、二七円の粗利益が二一円となり、減少率は何と二二%になるのだ。

これが分らずに、六%のリベートは六%の収益減と思いこんでいたら大変である。簡単な計算でありながら、案外見すごされているのである。

特に、社長が売上高のみを強くセールスマンに要求すると、セールスマンは値引をして売上高を増加させようとする。N社でこれをやって大失敗したことがある。

売上高は大幅に増加しながら、会社は赤字になって、大あわてした。N社長は、『売上高のみをあおるのは全くの間違いだということがよく分った』と悔んでいた。

値引やリベートは、販売促進の手段として有効なものの一つではある。しかし、いくらの収益減になるかを押えていないのでは、何をやっているのか分らなくなる。この点に充分注意すべきである。

あまり、リベートや値引にたより過ぎるとかえって弊害が起きる。

農薬はメーカーリベートが大きい。そのために、流通業者は「仕入値より安く売る」というようなことまでやる。始めからリベートを「当て」にしているのでは、もう商売とはいえないのである。こうなったら終りである。

だから、しっかりした流通業者は、あまり高率のリベートはかえって喜ばない。メーカーが乱売合戦をあおるようなものだからである。

リベートはなるべく低い率で押えるのがよい。本当の販売促進は、リベートのような安易で、あまり効果のないものではなくて、もっと苦しくもっと大変で、そのかわり有効な手段をとるのが正しい行き方なのである。

それが何であるかは、後でのべる。

また、どうせリベートや値引をやるなら、スマートにいくべきであろう。

T社のリベートは現物である。これでやると、正味の値引は、その商品の変動費だけである。

N社は間屋である。配送費を削るために、会社へ取りに来て下さるお得意には三%の値引をしている。このため、小日のお得意は殆んど取りにきてくれるようになった。

D社は現金問屋である。 一定金額以上は三%のリベートを出すが、これは売上代金からの差引きではなくて、代金は代金として受取り、改めて三%の現金を祝袋に入れて返す。

しかも必ず真新しい札にしているなどは、心憎いばかりである。むろん大好評である。

コメント