ショッピングセンターをつくりたい

C社は小型の店舗を三つ持っているスーパーであり、業績も順調であった。社長は、さらに事業を発展させるために、中型店舗を持つ必要があると感じていた。

たまたま適当な候補地がみつかり、この夢が実現できることになった。どうせやるなら、思いきってショッピングセンターを建設し、別会社(α社)としてC社が核になってテナントを入れることにした。

社長はさっそく、必要資金の見積りをしてみた。テナントの保証金は内輪に見積ってもかなりの金額になり、銀行からの借入金はC社の身分から見て決して過大なものとは思われなかった。

C社長は、自ら作ったショッピングセンター建設計画を私に示して意見を求めてきた。

当時はスーパーの発展期であり、社長の経営手腕からしても、その計画程度のことは過大すぎるとは私にも思われなかった。

ただ、問題は資金である。資金調達計画には建設資金だけの不足分と返済分しか計算されていない。そして、その返済はC社を始めとするテナントの家賃で賄える見込みだというのである。

では、その計算書を見せてくれというと、計算書はなくとも、難しい計算ではないから大丈夫だという。これが危いのだ。

私は、法人税、地方税などは計算してあるのかをきいてみたら、それは忘れていたという。社長の目算は、もうこれだけ狂っているのだ。これだから困る。

※法人税・地方税などは計算してあるのかを聞いてみたら忘れていた。

これだけの長期借入金を返済するには、返済資金を新たに借りていかなければならないことは、計算してみなくても想像がつく。その点を社長にただしてみたら、そんなことは全然考えていなかったのである。危ない危ない。

こんな甘い考え方でショッピングセンターなど建設したら、たちまち資金繰りのピンチに見舞われ、塗炭の苦しみをなめなければならないことは目に見えている。

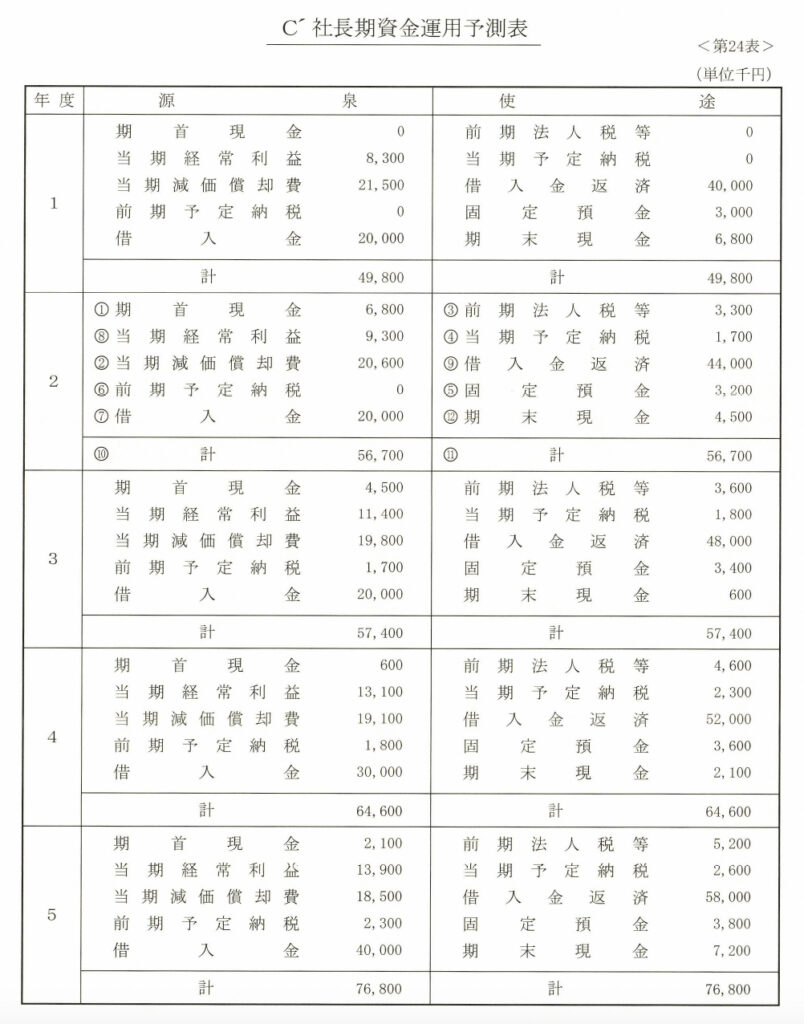

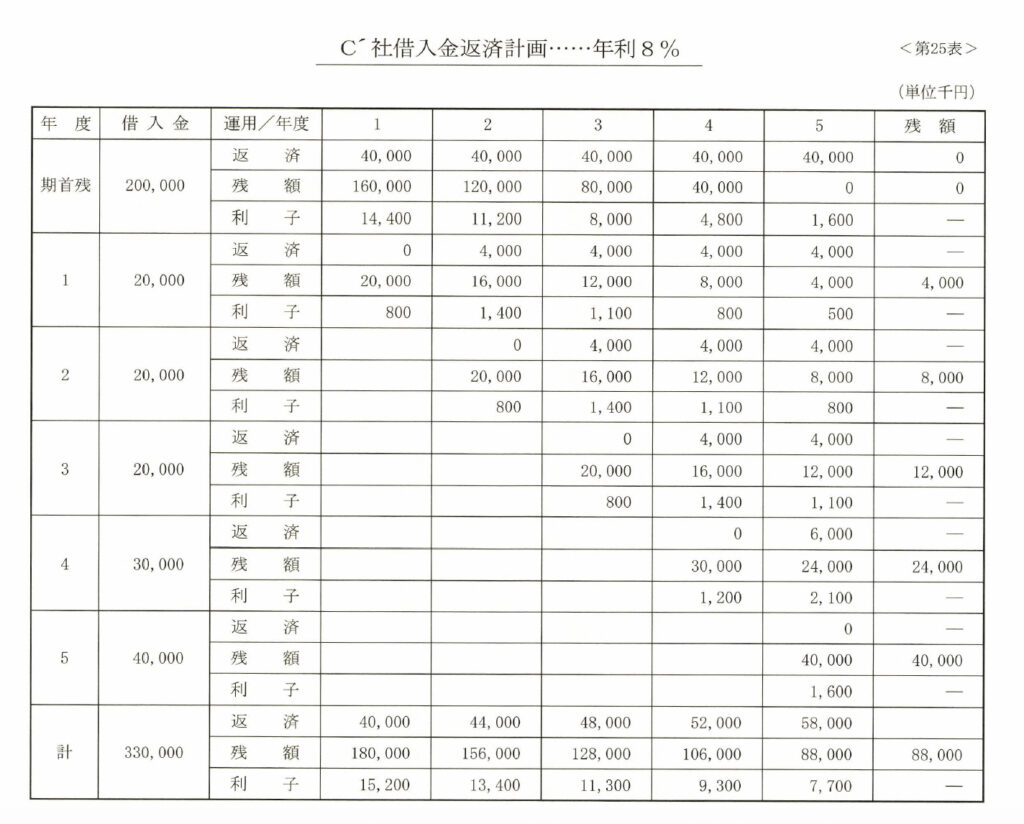

私は、長期の利益計画と、それにもとづく長期資金運用計画を、ちゃんとたてなければいけないことを社長に説いた。私のすすめに従って、長期利益計画(巻末「第23表」)、長期資金運用計画(巻末「第24表」)と長期借入金返済計画(巻末「第25表」)がつくられた。(作り方は後述する)

社長はそれらの表を見てびっくりしてしまった。全く考えてもみなかった借り増しが、何と第一年目から起り、五年間連続して続くのである。そして、そのピークは第五年目である。六年目からは最も大国の借入金返済がなくなるので、はじめて資金繰りが楽になるのだ。

この表を示しながら、私は社長に説明をした。

経常利益が出たといっても、その半分以上は税金として消えていくこと。税金を払った残りから、さらに配当と役員賞与を払い、僅かに残った― それは経常利益の四分の一程度―ものと減価償却費のみが資金の増加量であること。

※現在の実効税率は、33.58%ぐらいとみておけばいいかも。https://ventureinq.jp/effectivetaxrate/

この増加量から、さらに予定納税を引去ったものが(予定納税は来年になると資金の源泉になる)借入金の返済資金に当てられるものであること。

※予定納税も計算に入れる。

その額が返済額より少なければ、その分は資金不足となること。それが五年間にわたって続き、こんなにも多額なものであることを説明した。

このことを知らずに、当初の建設資金だけ借りるのでは、たちまち資金不足を起し、あわてて第一年目から銀行に駈けこんだら、銀行は何と思うだろうか。

社長に対する信用が全く薄れるのである。場合によったら、信用が薄れるだけでは済まないかも知れないのである。

この資料をそえた借入申込は、一発でOKだった。銀行では、こんな借入申込書は全く初めてのことであった。

ここまで考えているのか、ということであろう。

これは、単に建設資金を借りられただけでなく、五年間にわたる追加融資も同時に承認されたことを意味しているのである。長期資金運用計画の効用はかくのごとくなのである。

長期資金運用計画の作り方

G社の例で説明をしよう。

長期資金運用計画に必要な資料は、その使途と源泉に関する資料である。普通の場合には、長期利益計画と、必要な長期借入金とその返済計画である。

※長期資金運用計画に必要な資料は、その使途と源泉に関する資料である。

それ以外に増資計画や固定資産取得と売却の見込額などである。α社の場合は、長期利益計画と長期借入金返済計画の二つだけである。

α社の場合はビル管理会社であるので運転資金は計画する必要がなく、固定資金だけである。

利益計画と既発生の借入金返済計画は、資金運用計画をつくるに先立ってつくらなければならないものではあるが、利益計画のほうは資金運用計画の新規借入金によって逆に規制されるのである。

新規借入金によって金利が違い、これが違うと経常利益が違い、法人税等も増減する。新規借入れが発生するとこれを長期借入金の返済計画に織り込む、ということになる。「つくられるものが、つくるものを規制する」のだ。何やら西田哲学めいてきた。

まず第一に、五年間の計画できる数字だけ記入する。利益計画では、五年間の収入と、人件費、経費、減価償却費であり、長期借入金返済計画は、当初の二億円とその返済計画である。

第一年度の営業外収益は一応零とし、営業外費用はすでに発生している二億円分のみを計上して、仮の経常利益を出しておく。

これは後から修正するのであるが、その数字はごく僅かである。この仮の経常利益がないと、第一年度の資金運用計画がややこしくなる。

以上の二つの資料から、長期資金運用計画の第一年度の計画ができる。この場合に最後に記入されるのは、いうまでもなく長期借入金である。これは、不足資金に固定預金と若千の固定資金余裕を見た額である。利益が出ながら第一年度にして、すでにこれだけの新規借入れを必要とするのである。

この借入金が、長期借入金返済計画に記入され、返済計画が立てられる。金利は、期央に借りると見なして、六カ月分を計算すればよい。

これによって固定預金から僅かな受取利子(営業外収益)と、支払利子(営業外費用)が計算され、これが利益計画の第一年度の該当欄に記入されて初めて第一年度の経常利益が計算できるのである。

この経常利益を、第一年度の仮の経常利益におきかえて、もう一度資金運用計画を修正する。これは、固定資金余裕の金額が僅かに修正されるということで完了する。

第一年度の修正済み経常利益から、第二年度の法人税と事業税と予定納税が計算され、これが第二年度の資金運用計画に記入される。

と同時に、第二年度の利益計画がたてられる。まず仮の経常利益の計算→資金運用計画→長期借入金返済計画→新規発生営業外収益と費用の計算→第二年度の経常利益の修正→第二年度の資金運用計画の修正→第二年度の法人税等と予定納税額の算定という順序で作業をすすめ、これが第二年度に続く。

この要領で五年間の資金運用計画ができ上るのである。

G社の例は固定資金だけであるから簡単である。これは作り方を説明するために簡単な例をとりあげたのである。多くの場合には、物品製造、販売などの事業をしており、当然のこととして運転資金の両方がある。

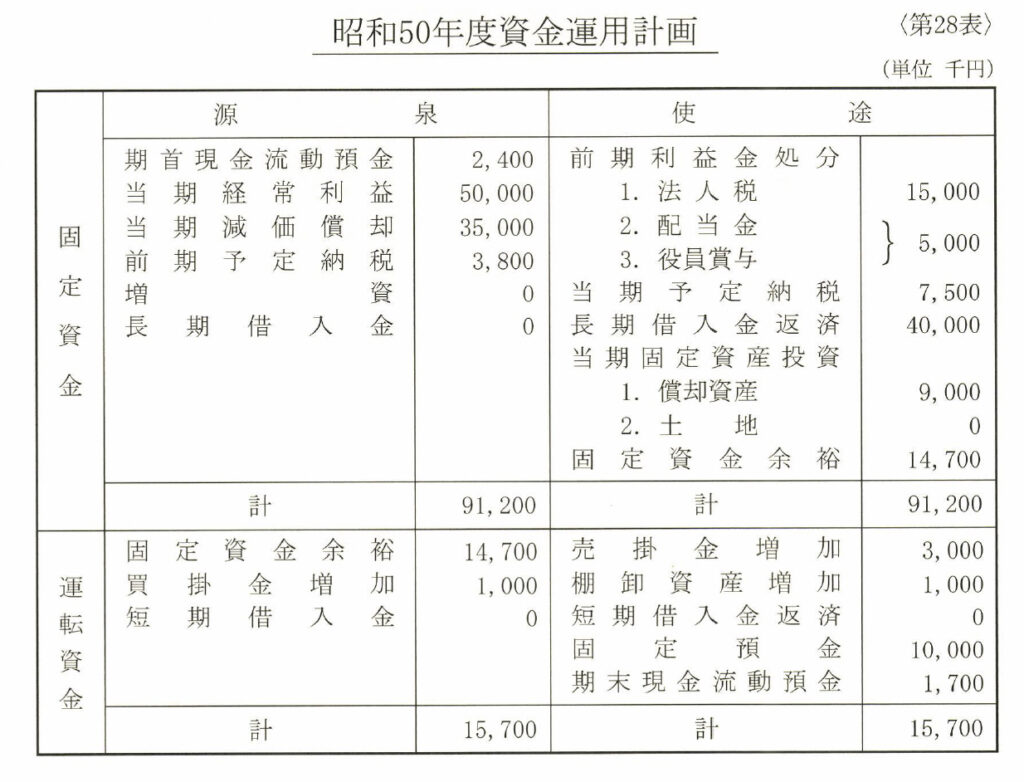

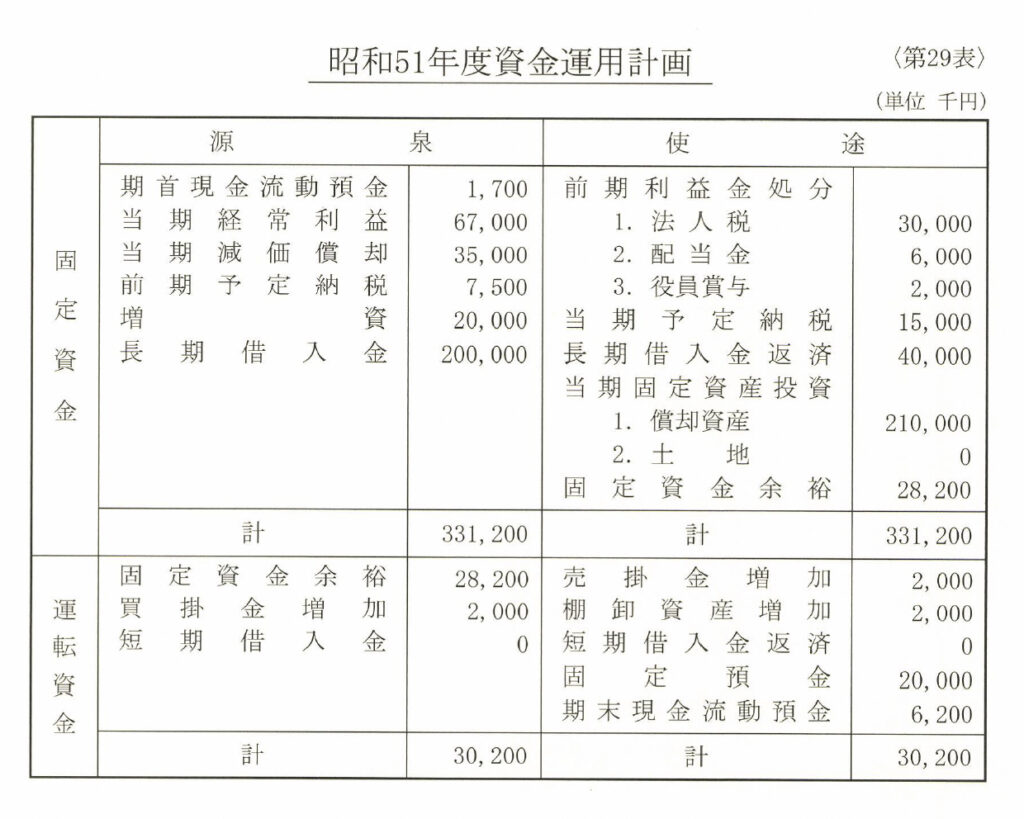

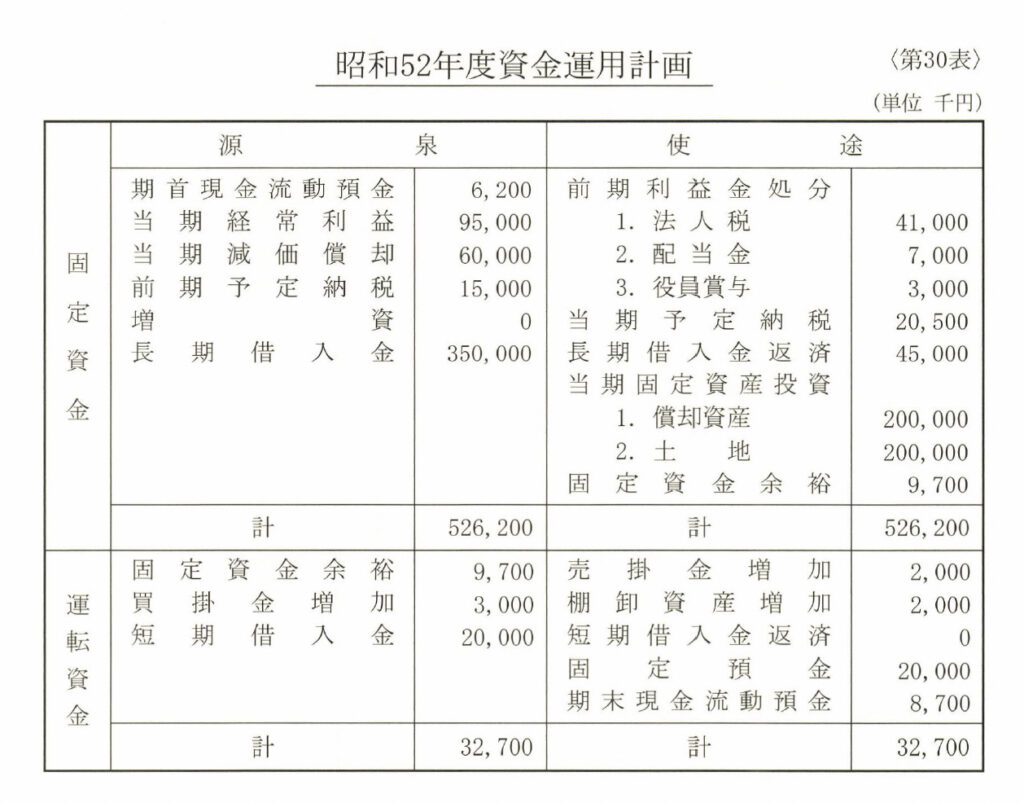

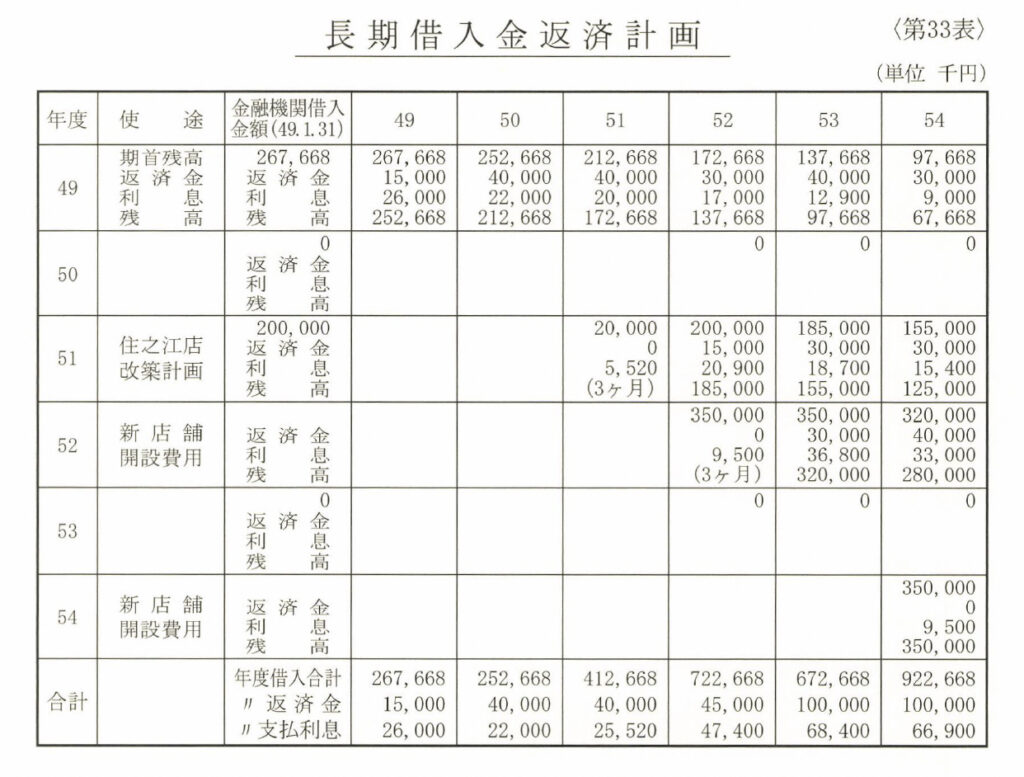

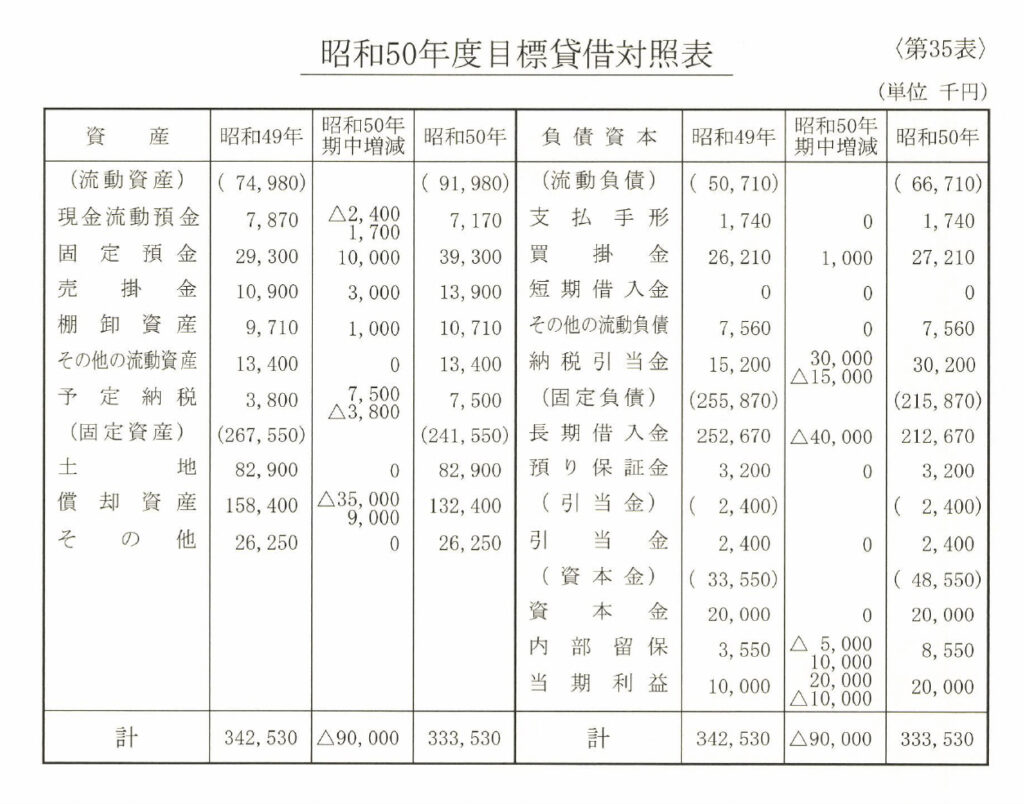

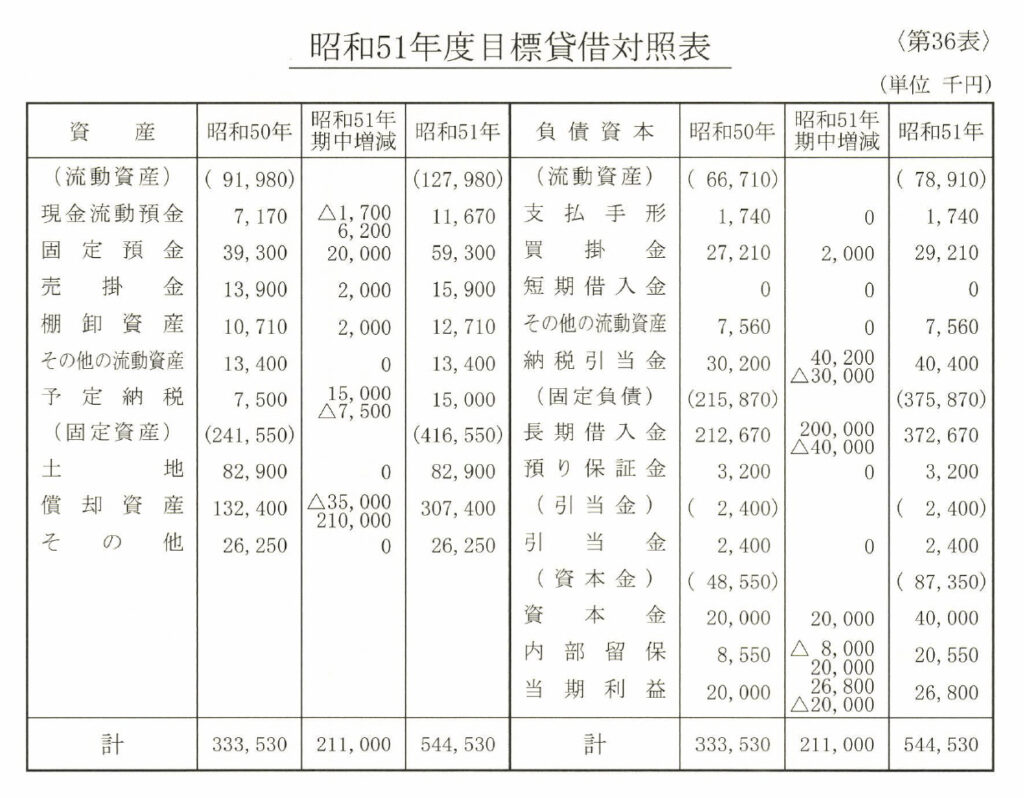

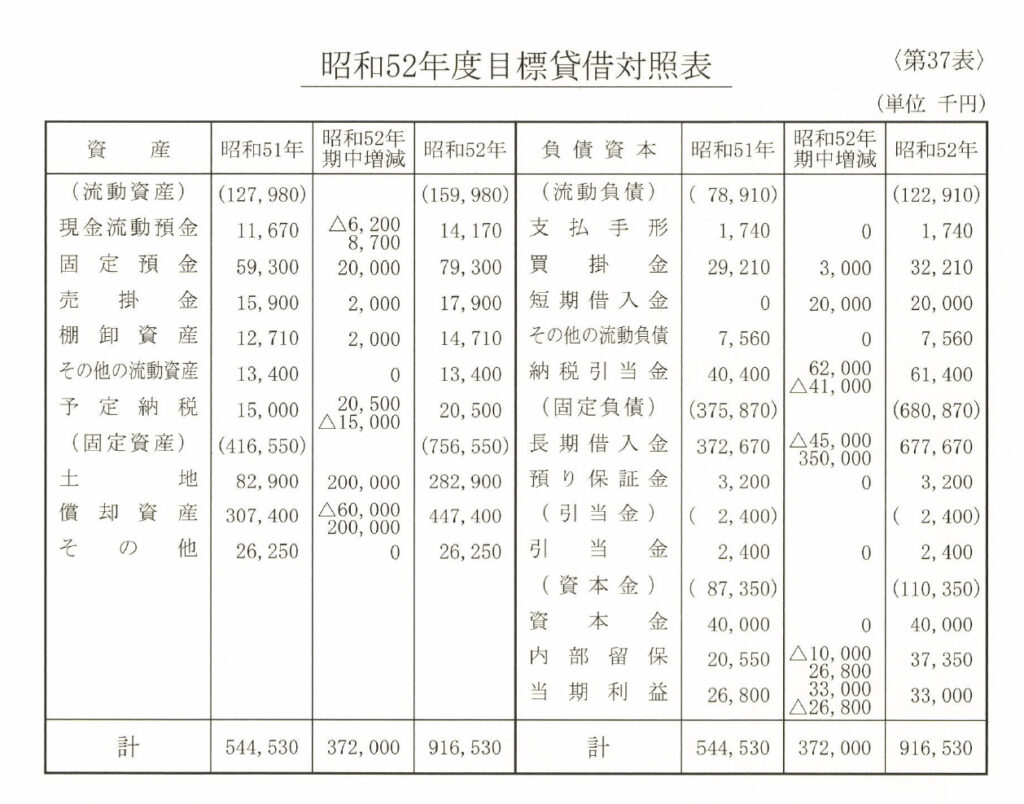

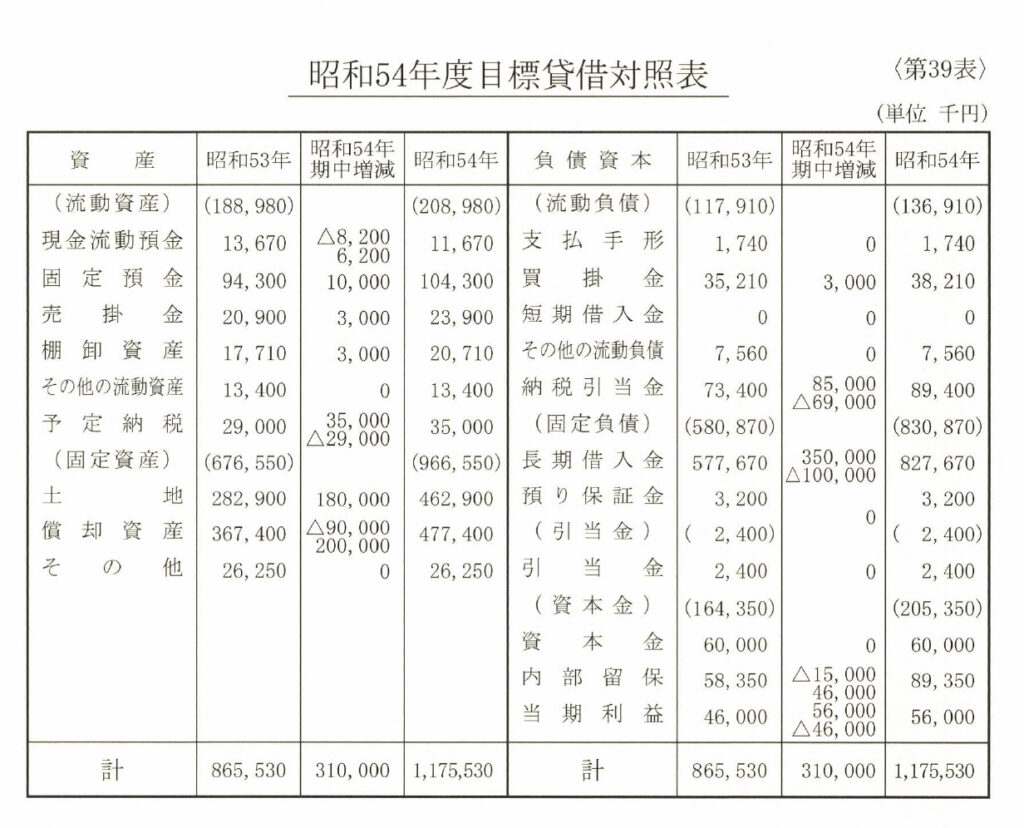

この実例として、レストランのY社をとりあげてみよう。これは、「第26表」の長期事業構想書にもとづいている。この長期事業構想には、長期資金運用計画に心要な、すべての数字が盛りこまれていることに注目していただきたいのである。

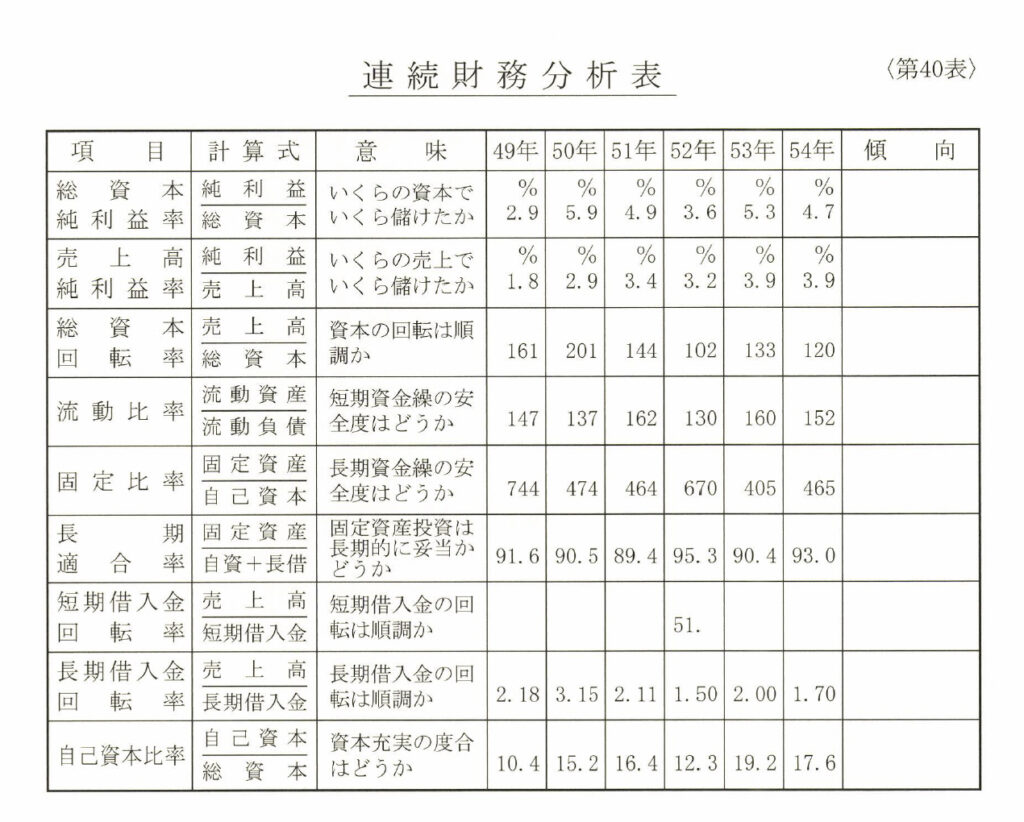

「第27表」〜「第32表」が長期資金運用計画、「第33表」が長期借入金返済計画、「第34表」〜「第39表」が長期目標バランス・シート、「第40表」が長期目標財務比率である。

長期資金運用計画

長期借入金返済計画

長期目標バランス・シート

なお、長期資金運用計画表は、一年ずつ計画して五年ならば五枚になる。計画する時はこのようなフォームの方が計画しやすい。※長期資金運用計画表は、1年ずつ計画して5年ならば5枚になる。計画するときは、このようなフォームでいい。

もしも一覧性をもたせたい場合は巻末の「第41表」のようにすればよい。これだけのものを作れば、長期事業構想で何がどのようになるのか、についての必要事項はほとんど完全ともいえる情報が得られるといっていい。

これでこそ、初めて長期計画または構想についての総合検討ができるのである。

※これでこそ、初めて長期計画または構想についての総合検討ができるのである。

ここで、読者の中には、五年先まで、こんなことを計画しなくともよいのではないか、という疑間を持たれる方もいられるかと思い、この点についてふれてみよう。

Y社長の、一番欲しかった情報は、何といっても資金であった。この長期構想で、いつ、いくらの借金が必要なのか、借入金の総額は年度別にどれだけになり、毎年いくら返済していったらいいのか、ということであった。

もしも、それが自分の力に余るようなものであったなら、長期事業構想を縮小しなければならないからである。

男子として、いったん事業経営に乗りだしたからには、自らのもつビジョンを、どんな苦労をしてでも実現したい。その実現こそ生き甲斐なのである。

※男子として、一旦事業経営に乗り出したからには、自らのもつビジョンをどんな苦労をしてでも実現したい。その実現こそ生き甲斐なのである。

それが実現できるかどうかは、他に何がうまくいっても、資金が続かなければどうにもならないのだ。その資金についての情報こそ、Y社長の最もほしいものだったのである。

Y社長の切望を満たしてくれるものが、この長期資金運用計画だったのである。これを私のコーチで自らつくり上げたのである。

でき上った自らの労作を見なおしながら、『一倉さん、私は自分の構想に自信をもって取組めます。この程度の借金なら借入れも返済もやってのける確信があります』と私に語った。

「五年先のこと」まで考えなくてはならないのは、設備投資資金というものは常に長期にわたって会社の資金繰りに大きな影響を及ぼすものだけに、長期資金運用を計画しなくてはならないという理由なのである。

※5年先のことまで考えなくてはならないのは、設備投資資金というものは、常に長期にわたって会社の資金繰りに大きな影響を及ぼすものだけに、長期資金運用を計画しなくてはならないという理由なのである。

むろん、これから先の五年間には、長期計画に盛りこめないいろいろな変動があることは論を待たない。問題は、それらの変動が、どのように長期資金運用計画を狂わせるか、ということである。

※もちろん、これから先の5年間には、長期計画に盛り込めないいろいろな変動があることは論を俟たない。問題はそれらの変動が、どのように長期資金運用計画を狂わせるかである。

世の中がひっくりかえるような大変動ならば、どんな計画をもっていてもダメであることはいうまでもない。

しかし、「石油ショック」くらいの変動では、長期資金運用計画を根本的にくつがえすことはできないといえる。むろん、ショックの影響は修正する必要はあるが……。

ましてや、景気変動による経常利益の増減などは、長期資金運用計画にとっては小さな出来事にしかすぎないのだ。計画利益と実績との差額の半分だけしか資金運用に影響しないのである。

だから、その影響分だけについて、別途資金運用を計画すればいいのである。

これは、所要資金全体からみて、ごくわずかなのである。

もしも、別途資金運用が難しければ、そのぶんの設備投資を繰下げればいいのである。このような時に、その対策を正しくとらせるものこそ長期資金運用計画なのである。

「資金運用計画のこの部分がこう狂った。その対策として、この部分をこうする」と極めて明快な解答を得られるのである。

「計画」というものは、計画通りいかない時にどうすればよいかを教えてくれるものなのだ。計画通りいかない時こそ、本当の意味で計画が役立つのであることを知らなければならないのである。

さきに「経営計画篇」で、長期経営計画は本格的なものよりも、一覧性をもたせた長期事業構想書のほうが、むしろ便利であることを述べておいた。

この長期事業構想書は、設備投資計画がそれ程多額でない場合―具体的には年間設備投資が月商の半分以下― には必ずしも長期資金運用計画書を必要としない。

しかし、年間設備投資が月商と同額以上の年度が計画書の前半にある場合には、長期資金運用計画を作って検討することを怠ってはならないのである。

長期事業構想と長期資金運用計画を持ち、客観情勢の変化と自らのビジョンの発展によるチェックによって、常によりよく、より高く修正していくべきなのである。

さらに、これを銀行に提示して、よく説明し、三年後、五年後の必要資金の融資を予めお願いしておくのである。

こうすることによって、銀行の信用は年毎に高まり、いつでも好きな時に好きなだけの資金を借りられるようになるのだ。

自らのビジョンを実現するためには、どれだけの資金がいるのか、それが、いつ必要なのかも分らずに、盲日経営をするのでは、自らのビジョンどころか、ピンチに際しての銀行の援助さえ得られず、ついには、倒産のうき目を見るかも知れないのである。

資金音痴程恐ろしいものはない。このことを、肝に銘じなければならないのである。

長期運転資金を計画する

T社は建売住宅専業で、年間八十棟程度の実績をもっていた。

誠実な社長の性格のため、顧客サービスが行き届き、クレーム処理の専従者をおいて、クレームを受けるとすぐ駈けつける。これが顧客にとっては「早くきてくれた」と喜ばれ、かえって信用を増すのであった。

そのために、業績はよく、順調な発展をしてきたのである。石油ショックと、それに続く不況にも、あまり影響は受けなかったのである。

T社の実例は、お客様を大切にすることがいかに大切であるかを、われわれに教えてくれるのである。

T社長は、自らの事業に自信をもつようになり、さらに発展するための、五年間で売上げを倍増する長期目標を設定したいと考えるようになった。ところが、そのために必要な運転資金がいくらになるか分らない。頭の中では、八億円程度と読んでいるけど、実際、本当にそうなのかは分らない。

ハッキリした根拠がなければ、銀行に申し込むこともできない。いったい、いくら必要なのかを、明確にとらえたい、というのである。

もっともな悩みである。その悩みを解決したのは、長期事業構想にもとづく、長期資金運用計画であった。その長期事業構想は次のようなものであった。

- 1. 長期事業方針

- 我社の事業は個人向け建売往宅を専業とし、顧客の要求を十分に満たす商品を提供する。

- 価格は一般大衆向けの買い易い値頃とし、 一部中級住宅と新築を組合わせる。

- 営業圏は当市に限定する。

- アフター・サービスと修理を完璧に行ってゆく。

- 増改築工事を積極的に推進する。

- 二、長期売上目標の設定

- 五年間の売上高を年度別に設定

- 三、長期利益計画

- 売上目標にもとづく利益目標を年度別に設定

- 四、長期土地取得計画

- 必要な坪数と取得価格目標を年度別に設定

- 五、増資計画

- 一年おきに増資し、現在の四倍とする。

以上がアウト・ラインであった。

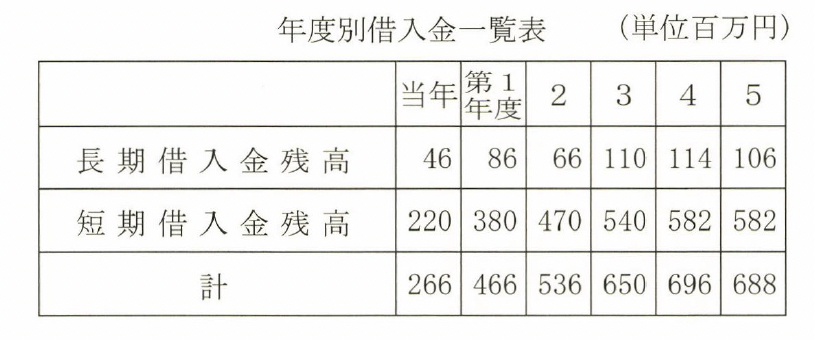

この構想にもとづいて、長期資金運用計画をたててみた。その結果、借入金総額は次のようであった。

社長の頭にあった八億円より一億円余り少なかったのである。

ところで問題は短期借入金である。というのは、長期資金運用計画では、必要土地だけの計算であったが、実際にはそううまく必要な土地だけ買う、というわけにはいかない。

どうしても余分に買わなければならないことが起る。むろん、これは来期以降に必要なのだから、余分に買うこと自体は構わないが、問題はその資金である。下手をすると運転資金に喰い込んで資金繰りを痛める。

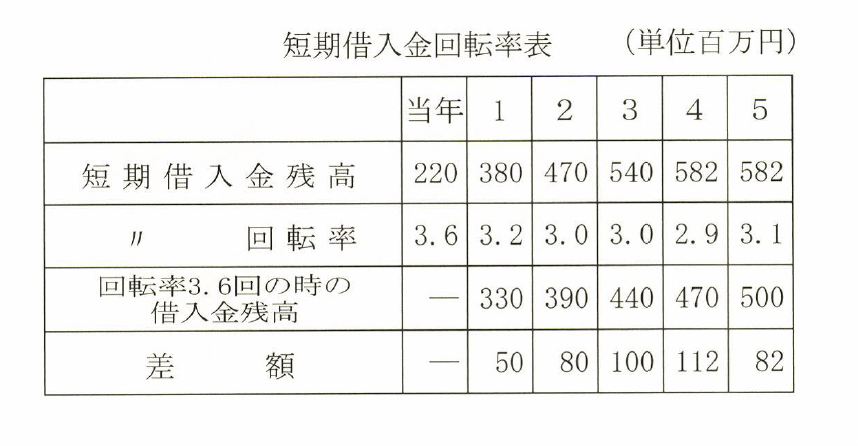

これを防ぐためには、短期借入金の回転率を、現状と同程度に押える必要がある。

現状の回転率ならば、資金繰りをつけられる見込みである。そこで短期借入金の回転率を計算してみたら、

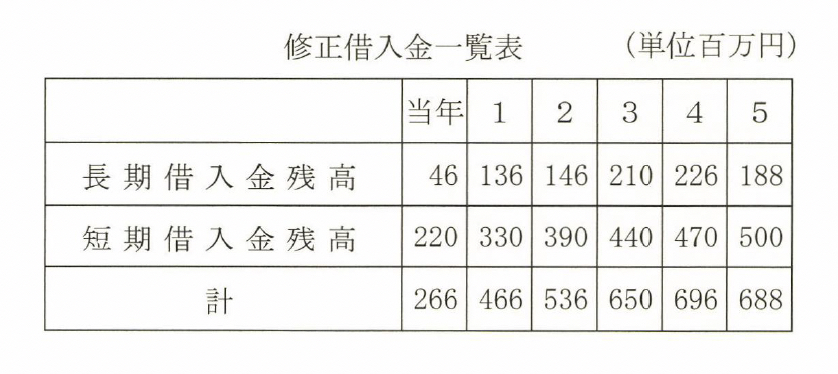

となり、短期借入金の回転率を三・六回にした時との差額は長期借入金に振替えるべきである。そうすると長短期借入金の内訳は左記のようになる。

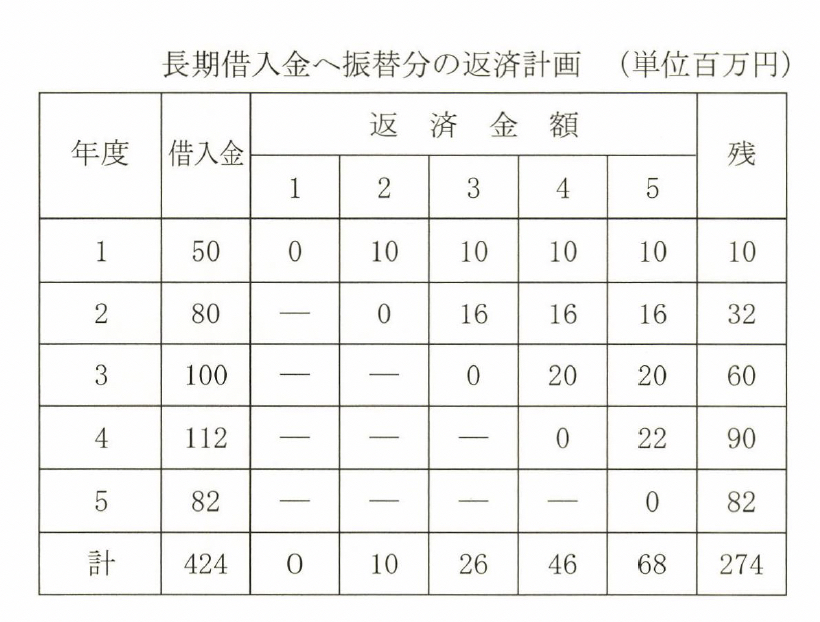

ところが、右の表には、長期に振替えた分の返済金が計算されていない。その返済金は、さらに長期借入金で賄う必要がある。それを計算すると、

となる。

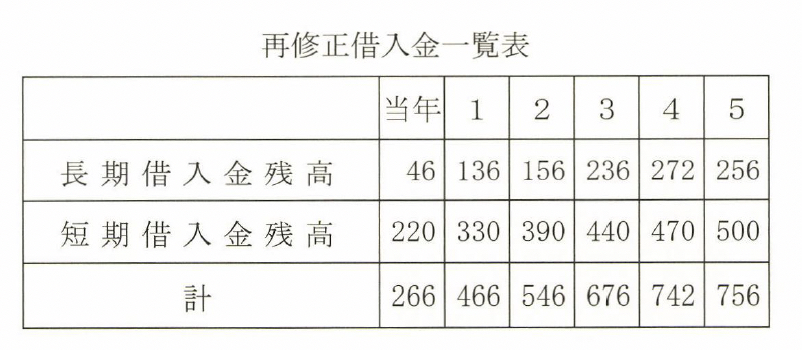

右の返済金を加えて再修正すると、

となり、T社長の八億円にだいぶ近くなった。この再修正借入金一覧表の金額で長期資金運用計画を修正する必要がある。

これで、 一通りの検討はできた。土地取得にその年度分以上の資金がいる時は、年度別の長期借入金を繰り上げて賄い、短期借入金は、あくまでも回転率三・六回を守るべきである。

※短期借入はうちでは使用できるか?

こうして、長期運転資金計画ができたのである。このような事前の検討あってこそ、資金繰りについての金融機関の援助が事前に承認されて、会社の資金繰りを安全に保つことができる。

資金運用分析

世にある「経営診断書」に必ずといっていい程あるのが「比較バランス・シート」である。連続する決算期のバランス・シートを比較して、その差額を計算したものである。

これを見せられた社長は、いったいどんな情報や示唆を得られるのだろうか。答は、「何もない」である。そのはずである。作る方でその資料からどんな情報を得ることができるかを何も知らないのだから、見せられる方で分るわけがない。まさにマンガである。

読者はすでに感づかれたであろうが、比較バランス・シートは「資金運用分析」のための「期中増減」の計算なのである。

※比較バランス・シートは「資金運用分析」のための「期中増減」の計算なのである。

だから、「仕掛品」であって、「完成品」ではない。使いものにならないものを買わされているわけである。完成品にするには、「比較バランス・シート」から、「資金運用分析表」をつくらなければならない。

※完成品にするには、「比較バランス・シート」から「資金運用分析表」をつくらなければならない。

その資金運用分析表も、一期間だけでなく連続する二つの期の分析を比較することによって、その変化と傾向をつかむことがより大切である。一期間だけでは、この変化と傾向がつかめないので、本当のところあまり参考になる情報はつかめないのだ。

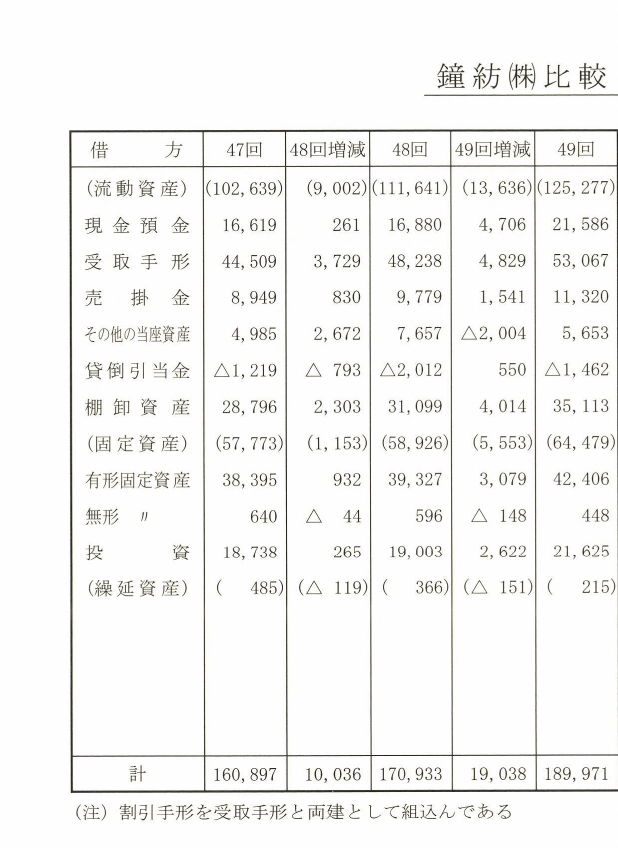

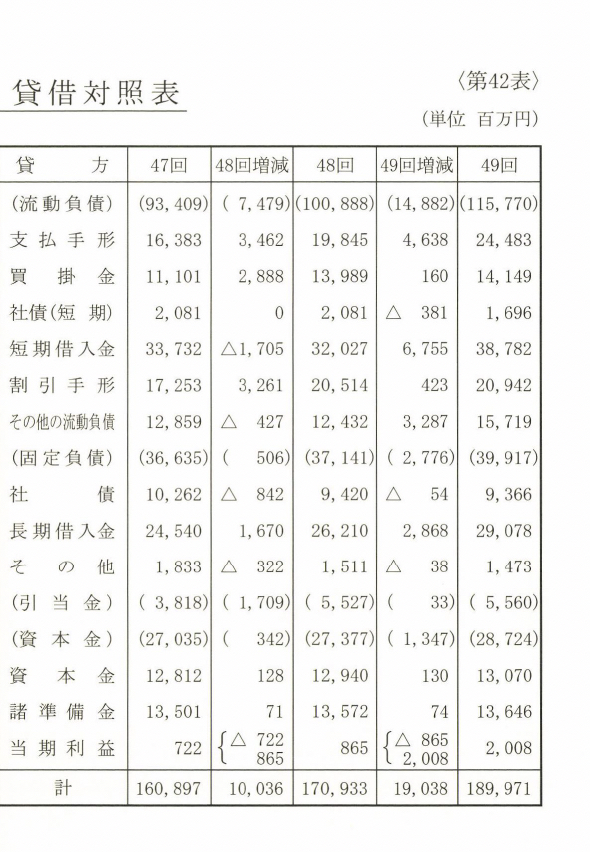

このことを、実例で研究してみよう。サンブルは、鐘紡である。もっとも、この分析は鐘淵紡績時代のものである。

断っておくが、この分析は同社の「営業報告書」だけである。営業報告書だけでも、このような情報が手に入るということを知ってもらいたいのである。

「第42表」は、連続三期の比較バランス・シートである。したがって期中増減が連続三期計算できる。数字は百万円単位とした。分析や検討には、あまり細かい数字は必要ないだけでなく邪魔だからである。

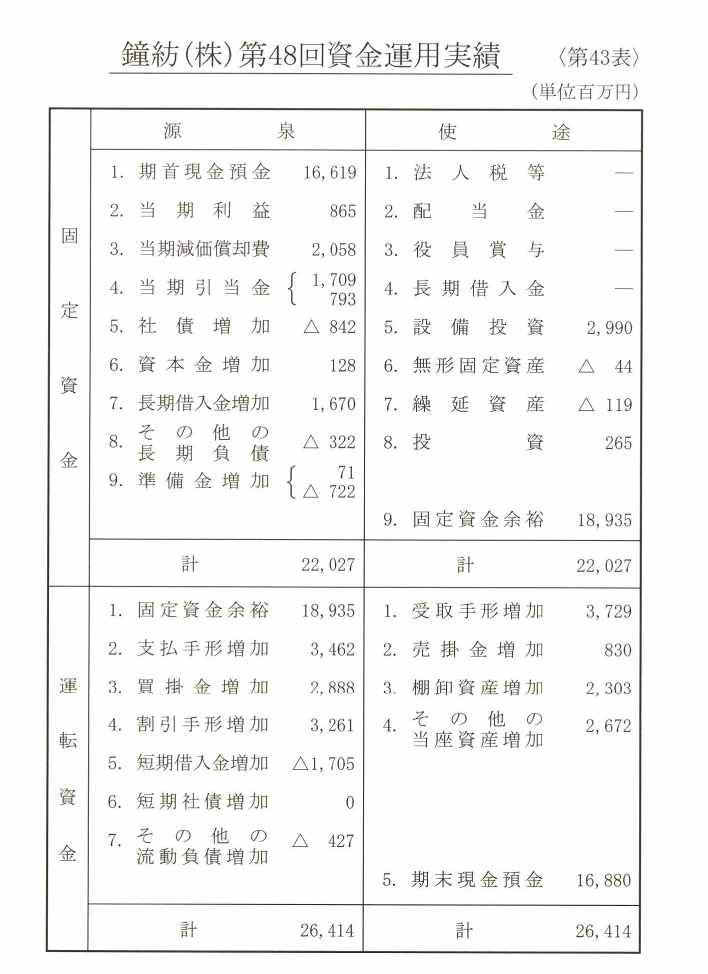

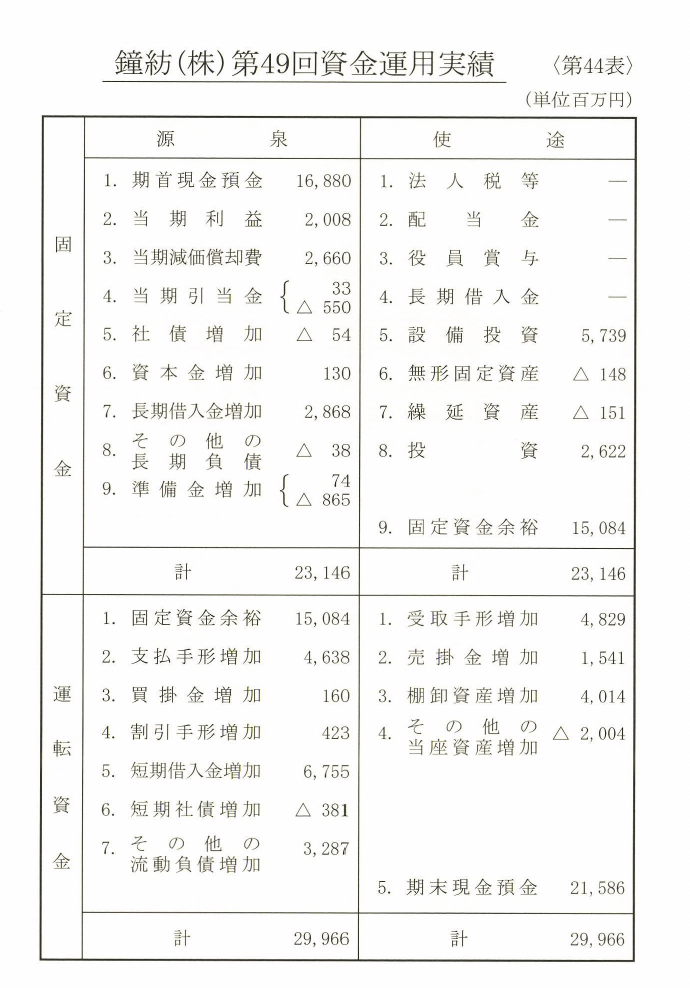

連続三期の期中増減を、資金運用分析表に直したのが「第43表」「第44表」である。

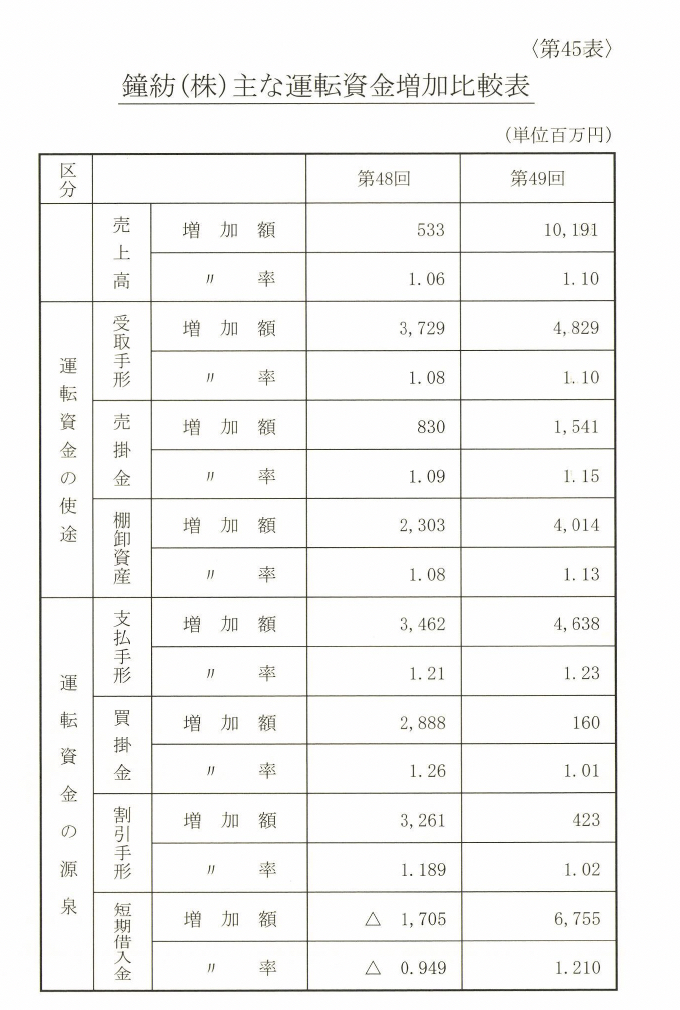

この、資金運用を分析する場合に、予め確認しておかなければならないのは、「対前期売上高伸び率」で、第四十八回は一〇六%、第四十九回は一一〇%である。もう一つ大切な予備知識は、第四十九回は、センイ業界に不況のかげりが出てきた時期だということである。

二つの期の数字を比較して、すぐ気がつくことは、運転資金の増加額の変化である。

「第45表」は、売上高の増加額と増加率に対する運転資金の増加率の比較表である。第四十九回は前期に比較して売掛金と受取手形の増加率が売上高の増加率に対してかなり高いことである。

これは、不況のために回収状況が悪化するとともに、手形の「サイト」が長くなったことを物語るものだ。そのために生ずる不足資金の源泉は支払手形である。支払手形の増加率が最高になっていることに注意していただきたい。

支払手形の増加率が最高になったのは、もう一つの要因がある。それは棚卸資産の増加である。その分の資金も背負っているからだ。

それでも支払手形の振出しには「サイト」の関係もあり、限界がある。その限界を超えた分が短期借入金の増加になっている。もっとも、不足資金をこのような順序で賄っているわけではない。運転資金の使途の総額に対する、源泉の総額という関係なのだ。

それにしても、第四十九回の棚卸資産の増加は、景気下降期に、どこの会社でも起る最も普通の現象である。

しかしここで、棚卸資産の増加を普通の現象として片付けずに、もう一歩掘り下げてみよう。それは買掛金の増加率の低さである。これはいったい何を意味しているのだろうか。

買掛金の伸びは、売上高の伸びと一致するのが常態といえる。この場合は棚卸資産の増加分だけ、買掛金の伸びが売上高の伸びより大きくなるはずである。

それにもかかわらず買掛金の伸びがこんなにも低いのはどうしたわけなのだろうか。

私の見解は次の通りである。初めは誰も在庫の増大など意に介せず、コントロールもしなかった。それを決算前に気がついて、急遠大幅な「買止め」を行ったのである。そのために、決算時の買掛金が急減し、伸び率がこのように低くなったのである。

それでも、前期より棚卸資産回転率は落ちているのである。この分析は、私が鐘紡よりの依頼で、役員に対するセミナーを行った時に、研究資料として予め行ったものである。

この分析資料を説明して、決算前の大幅買止めを指摘したところ、その通りであるという返事であった。そして、「営業報告書からそんなことまで分るんですか」という驚きの声が上ったのである。

私はこのセミナーで次のような見解を述べた。

『不況のために、受取手形や売掛金が増えるのは、ある程度は仕方がない。しかし棚卸資産は自社だけの努力でコントロールできる。

もしも棚卸資産回転率を、前期並みの三上回に押えることができたとしたら、棚卸資産の残高は十億円あまり減る。その分だけ短期借入金が少なくて済む。

その金利は、年利八%としても年額で八千万円となる。これだけの経常利益増加が、前期並みの在庫のコントロールで可能になるのだ。

資金運用とはこういうものなのである。資金運用は、資金担当重役の役割ではない。資金担当重役ができるのは、源泉についてであって、使途ではない。使途が増えればその分の源泉も多く必要とする。いくらの資金を使うかは資金担当重役の手の届かない日常の営業活動の中で決まるのである。その日常の営業活動の指導をするのが、ここに居られる役員の方々である』と。

資金というのは、右のようなものだ。重ねていうが、資金運用とは会社の人人の一人一人の一挙手一投足によって決まる。そして、それがバランス・シートの数字をかえていくのだ。

※資金運用とは、会社の人々の一人ひとりの一挙手一投足によって決まる。そしてそれがバランス・シートの数字を変えていくのだ。

以上は運転資金についてだけの説明である。

しかし、資金運用分析でまだ見なければならないことがある。それは固定資金である。

固定資金で最重要なのは、いうまでもなく設備投資なのだ。鐘紡の例で見ると、第四十八回が約二十億円、第四十九回が約五十七億円である。その内容は固定資産の勘定科目の増減からほぼ見当がつく。しかし、詳しいことは分らない。それを知りたければ、他の資料を調べなければならない。それが有価証券報告書か、経済誌か、業界紙か、社内報告か、消息通からか、ということになるのである。

もしも、それが建物であった場合に、本社ビルか工場かが分れば、社長は何を考えているかが推測できる。相手の手の内が読めるのである。といっても、そこまでいくには修練が必要である。修練の一手段として、「我社の資金運用分析」をやるのも効果的である。

K社長は、この分析をやってみた。その感想というのが次の通りであった。

『一倉さんは過去のことを考えるな、という。しかし、過去を分析してみることによって、これが将来への「戒め」となるのなら、これは前向きということになる。

我社の過去五年間の資金運用分析をやってみて感じたことは、何という馬鹿な設備投資をやったのか、ということだ。

もしも、この時資金運用計画ということを知っていたら、こんな本館はなかったろうし、我社の現在のすがたは全く別のものになっていたはずだ』と。

K社は、五年前の「思いきった」(?)設備投資と、身分不相応な本館新築で、今もって長期借入金の重圧から逃れられずにいたからである。

長期借入金の返済に、長期借入金を起すということを、今もって繰り返していたからである。

少しばかりの収益増は設備投資による生産力の増大に伴う運転資金の増大に食われて不足し、毎年行う若干の設備投資もあって、長期借入金は減るどころか、ジリジリと増加していたからである。

単なる目先の「合理化」を狙った自らの軽率さを反省させられたというのである。自らの失敗を、資金運用分析で思い知らされたK社長は、資金運用の「開眼」ができた。

それからしばらくして、K社長は、新事業に乗りだそうと考えた時に、先発メーカーの興信所を通じての調査結果を分析し、「我社の将来の敵は、いま大増産を企図している」と相手の手の内を見事に読んだのである。

相手の手の内を読むだけでなく、優れた会社の資金運用法を勉強することができるのも、この資金運用分析なのである。

コメント