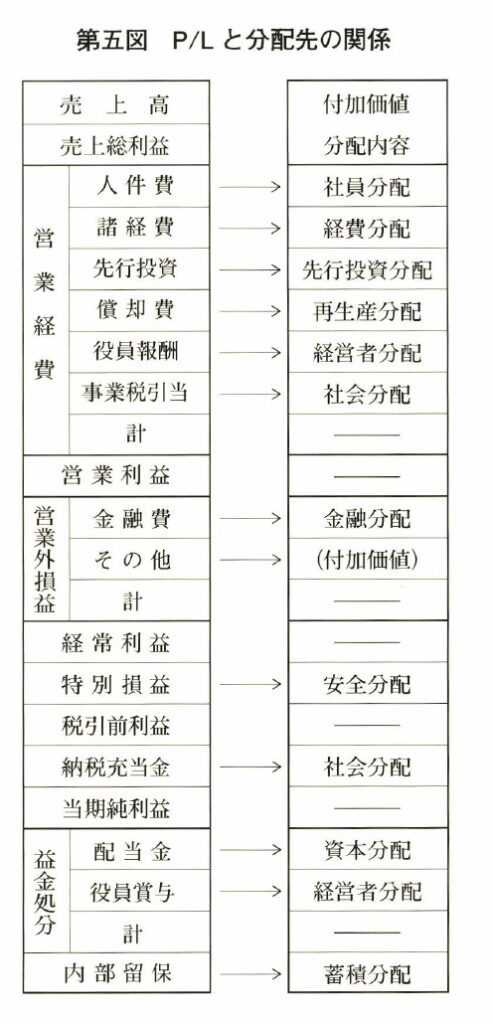

付加価値の一〇の配分先については、すでに第二章において大木の枝を例に説明したとお

りだが、これ以後の記述をわかりやすくするために、簡単に説明しておきたい。

まず「社員配分」だが、これは給料とか賞与とか福利厚生費というかたちで社員に配分す

る付加価値の一部で、 一般にいう人件費である。

次の「経費配分」は、営業に必然的に伴う固定費・変動費等の経費に対する配分で、損益

計算書の一般経費に相当する。

二番目の「再生産配分」は、いわゆる減価償却費だ。損耗し、陳腐化する設備・機械など

を入れ替え、再生産に備えるための経費配分である。

四番目が「先行投資配分」である。研究開発費や新業種へ向けての調査費用など、将来の

仕事に対する投資を指す。

次の「金融配分」は、金融機関に支払う金利への配分である。損益計算書でいう営業外損

益だ。

六番目は「安全配分」である。企業は、受取手形が不渡りになるなどの不測の事態に対し、

貸倒引当金を準備するなどして常に安全を心掛けていなければならない。また固定資産を売却した場合に赤字が発生することもあり、不良棚卸資産の除去損等に対する備えも必要だ。

これへの配分が安全配分で、決算上の特別損益や資産の売却損益に相当する。

次の「社会配分」というのは、要するに地方税、事業税、法人税などの税金に対する配分

である。

八番目が「資本配分」だ。会社への資本の提供者、すなわち資本家への配分で、決算上の

配当金に相当する。

九番目に「経営者配分」がある。いわゆる役員報酬・賞与だ。

最後の一〇番目が「蓄積配分」である。企業の将来に備えて蓄えておく貯金への配分で、

損益計算書の差引内部留保に当たる。

以上が、付加価値の一〇の配分先である。

こうして見てくると、 一〇の配分先が、損益計算書の勘定科目と重なっているということ

に気づかれよう。実際にそのとおりで、 一〇の配分先を裏返せば、第五図に示すように損益

計算書になるのである。

(注)営業外損益の内で金融費用以外のその他の金額は、配分実績を求める際に付加価

値に加算または減算して修正する必要がある。そうしないと付加価値の配分比率が

合計で一〇〇%にならないからである。

コメント