原価計算は誤っているのではないか

たくさんの会社で原価計算を行なっている。「原価を正しくつかまなければ事業の経営を誤る」という社長意図から出ているのには違いない。

しかし、その意図が果してかなえられているのだろうか。

多くの場合に、その計算は伝統的な原価計算の原則にもとづいて経理担当者が行なう。そこにはじき出された原価を見て、大部分の社長はこれを信用する以外にない。

何か不審を感じて経理担当者に質問すると、理路整然たる説明に会って、一応は「そうか」と思う。それを反論する何等の根拠もないからだ。とはいえ、優れた社長は何かしら割りきれないものを感ずる。しかし半信半疑ながらも、これに従うより外にないのである。

しかし、これらの原価計算を示されたそれぞれの部門は、「それはそうかも知れないが……」と反発する。実務の経験からして納得できない点が多すぎるからである。

F社では、新商品についての月次損益で、売れない月が黒字で、売れた月が赤字になって物議をかもした。これは、常識的にみて明らかにおかしいからだ。

N社では、商品別の原価計算をするようになってから、毎月の営業会議の主要議題は、乱高下する原価に集中し、営業部門と製造部門とのやり合いになってしまった。

T社では、部門に割掛けられる多額の費用について、その根拠の妥当性について、いつも経理部門ともめていた。自らの部門の活動とは関係のない管理部門や経理部門の増員を、何故自分の部門で負担しなければならないのか、という素朴ではあるが、もっともな疑問である。

S社では、工場で行なう原価計算では会社は赤字のはずなのに、経理の行なう決算では黒字であった。社長はどちらが正しいのかが分らずに閉口していた。

K社のある営業課長は『一倉さん、私の課では懸命になって売上げを伸ばしていますが、売上げを伸ばせば伸ばすほど共通費の割掛けが多くなります。

反対に売上げの少ない課に対する割掛けは少ないのです。こんな馬鹿なことはないと思うのですが』と私にボヤイていた。

G社の営業部門では「うちの製品原価は、市価よりも遥かに高い。損をせずに売れといわれても、そんなことはできない相談だ」と反発していた。

あとからあとからと、際限もなく発生する現業部門からの批判、反発、怒り、疑間は、いったい何を物語っているのだろうか。

しかも、これらに対して、納得のいく説明がなされた例はないのである。もしも、原価計算が正しいのであれば、こんなにも多くのトラブルが起るはずがないし、たとえ起っても説明で納得させることができるのである。

このように考えてくると、明らかに「原価計算それ自体が間違っている」と結論づけるより外に説明がつかないのである。

私自身、実務の中で、実務の感覚と喰い違いすぎる原価計算に疑問をもち、十年余りも経理担当者とやり合ってきた。― そして、持前の反骨精神から、その疑問の解明に取組んだのである。

そして、やっとのことでこの疑間を解くことができた。それと同時に、原価計算では不可能な前向きの計算もできるようになったのである。

それは、極めて簡単で分りやすく、実務にはもってこいのものである。それだけでなく、事業の高度な戦略的決定に使えるものである。

それがどんなものであるかを、これから述べることとする。

変動費と固定費

本論に入る前に確認しておきたいのは、会社の数字の最も基本的なものが「売上げから原価を差引いたものが損益」ということである。

この原価は、大きく分けて変動費と固定費の二つになる。すべての原価はこの二つのどちらかに入るのである。

変動費とは、「売上げの増減に比例して増減する費用」である。製造業の場合には原材料費(荷造材料、包装材料などを含む)、購入品、外注費の二つであり、流通業の場合には仕入商品であり、外食業では仕入原材料である。

これらの費用は、売上げが三割増えれば二割増え、 一割減れば一割少なくて済む、という基本的特性を持っていることに気付かれると思う。大切なことは「売上げの増減に比例して増減する」ということである。このために、比例費という人もいる。

売上げの増減に比例して増減する費用は、実はまだある。しかし、それらのものは金額が小さかったり、分離計算が煩わしかったりするものばかりである。これらのものを、厄介な計算の末に分離して変動費に入れてみても、精密度が増すかも知れないが、実用性が非常に悪くなる。

実用性というのは、なるべく簡単で手数のかからないのが条件である。多少の精密度は落ちても「信頼度」があれば、事態の判断を誤ることはない。そして、信頼度というのは九五%の信頼度で十分である。つまり五%以内の誤差であれば差支えないのである。

苦心して面倒臭い計算で変動費を分離してみても、それが変動費の総額に五%以上を占めることは滅多にないのである。

だから、物の本に書いてある「変動費と固定費の分解」というような面倒なことは一切止めるべきである。特に社長たるものは、こまかい数字などに関心を示すと、大局的な判断ができなくなる危険があることを知らなければならない。

信頼度さえあれば数字は大まかなほどよいのだ。上二桁の数字に信頼度があれば、それは九五%の信頼度があるのだ。『僕は数字は上二桁しか見ません』と私に話してくれた社長があったが、これが本当なのである。

固定費とは、「売上げの増減に比例せず、期間に比例して発生する費用」である。変動費以外の一切の費用で、人件費、経費、減価償却費に大別して考えると便利である。

変動費のところで説明した変動費の分類に従えば、これらの中には若千の変動費が含まれることになるが、そんな事は気にかける必要は毛頭ない。それどころか、売上げに関係なく必要とする会社の維持費を、やや多めに見積るということになって、そのエラーが安全サイドに出るという好ましいことなのである。

このことは、損益分岐点の計算をしてみれば一層よく分る。

損益分岐点の計算式は、

損益分岐点=固定費/1-(変動費/売上高)

であるから、分子の固定費が大きくなれば答は大きくなる。蛇足にはなるが、理解を深めるために実際の数字を当てはめて計算してみよう。

いま、ある会社の損益が、売上高一千万円で、原価は変動費六百万円、固定費三百万円の計九百万円で、利益が百万円であったとしよう。この場合の損益分岐点は、さきの計算式に数字を代入してみると

損益分岐点=300/1-(600/1000)

となって、750万円が損益分岐点である。

この数字が、変動費と固定費を正確に計算したものとすると、この変動費の中には原材料費、購入品、外注費以外のこまごまとした変動費が入っている。

このこまごまとした変動費は、変動費の総額に対しては五%くらいが相場である。

この五%の部分を固定費に算入してみるという一倉式にすると、変動費は五百七十万円、固定費は三百三十万円となる。これで損益分岐点を計算してみると、このように、損益分岐点は三%ほど上がって七百七十万円になる。

固定費を多めに見積るということは、社長として大切な心構えであることはいうまでもないが、このような計算をすれば、それが自然にできる。

しかも計算は簡単になるという「一石二鳥」なのである。

それを、時間をかけて煩わしい計算をし、「固定費のバラツキによる分を三%ほど上乗せして考えたほうがいい」などという廻りくどい方法をとるなど、愚の骨項なのである。

実務では、あまり理論的に精密度を追うと、かえって不便であることを知ってもらいたい。円周率は「三・一四一五九二六五二五」とやってみても、実務的にはかえって不便なのである。

実務では「三・一四」でよいし、もう少し精密にやっても「三・一四一六」でよいのである。

スキー宿の原価計算

原価計算の実態をハッキリさせるために、極端な例で考えてみよう。

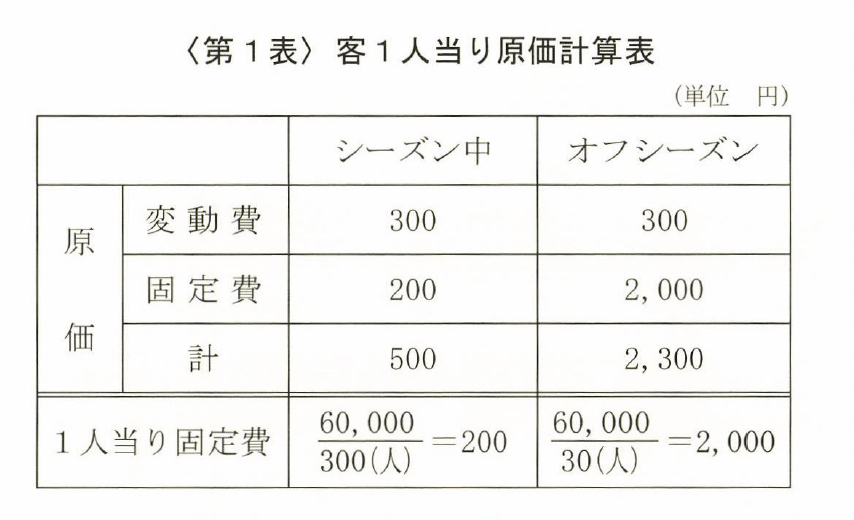

あるスキー宿である。この宿では、スキーシーズンには一カ月に300人の客があり、オフシーズンには一カ月に30人の客しかない。その宿賃は1000円である。

一カ月の固定費は60,000円、変動費は一人当り300円である。このスキー宿の一人当りの原価計算を、シーズン別にしてみると、〈第1表)のようになる。

このように、単位当り(客一人当り、製品一個当りということ)にすべての原価を割掛ける(正式には配賦という)方式を、「全部原価計算」(Total Costing)というのである。

あなたが、このスキー宿の経営者だったら、この原価計算を見て何を感じ、どういう手を打ったらいいと思いますか。

残念ながら、いかに優秀な経営者といえども、この表の数字そのものからは、どんな手を打ったらいいかは出てこないのである。

もしも、この表から何か感ずる経営者があったとしたら、それは、この表以外の何等かの情報や推察から生れたものである。

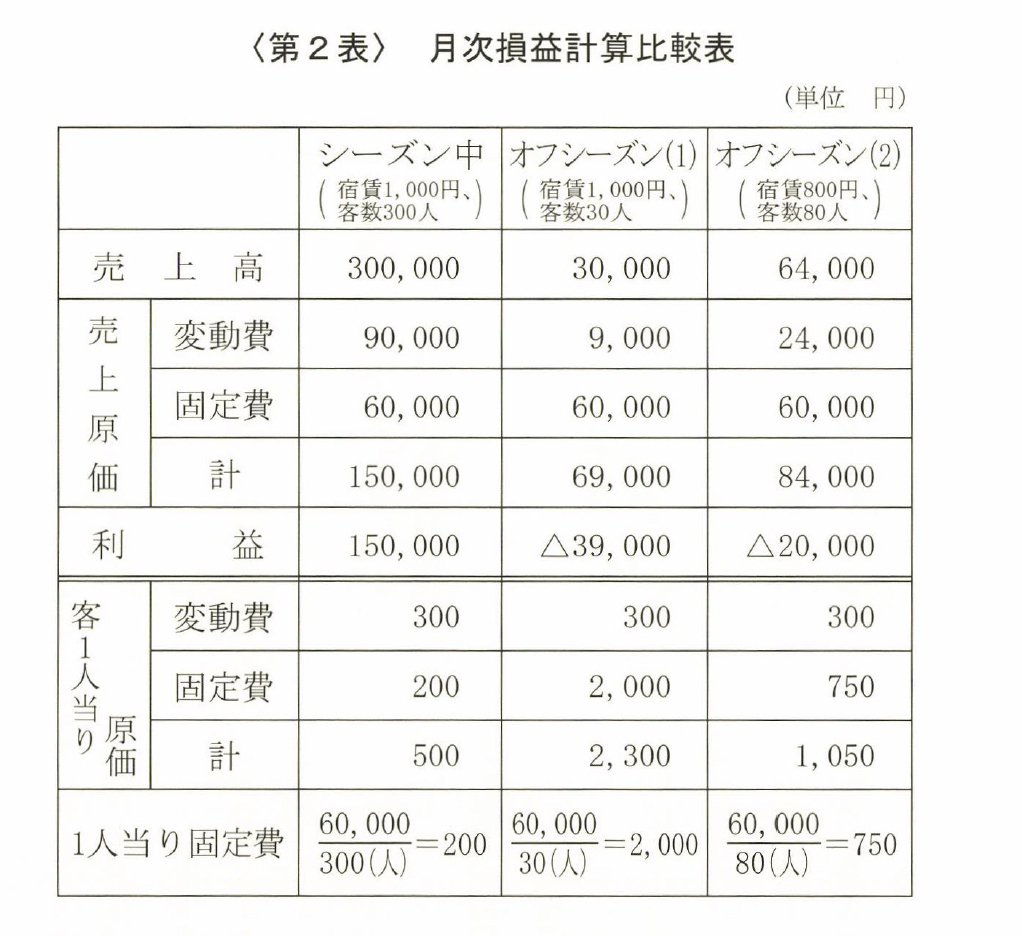

案の定、この宿の経営者は、オフシーズンのサービス料金として、800円の宿賃を打ちだした。この結果、80人の客があった。その損益計算と原価はどうなったのだろうか。前の二つの場合とならべて検討してみよう。(第2表)がそれである。

これを見ると、シーズン中は一カ月十五万円の利益がでているからいいとして、オフシーズン中は一カ月39,000円もの赤字である。

この赤字を解消させるか、軽減させるかの手を打つことが経営者の役割であるが、この手段を客一人当り原価から数字的に算出することは不可能であることはすでにのべた。

ということは、単位当りの原価計算など何の役にも立たないということである。この、何の役にも立たない単位当りの原価を、費用をかけて計算することはやめなければならないのである。

「しかし、原価がつかめなければ困るではないか」という疑間が当然のこととして出てくることは間違いない。いくら困るからといっても、本当のところ、単位当り原価を前向きに計算することはできないのである。

その理由は、全部原価計算の原則そのものの中にある。「固定費を単位当りに割掛ける」というのがその原則である。

固定費は、売上高や数量に関係なく、期間の原価として固定的に発生する。ところが、その期間の売上数は常に変動する。変動する売上数に、変動しない固定費を割掛けるのだから、単位当りの固定費の割掛けはその都度変り、それに伴って原価が変るのである。

ということは、単位当り原価というものは、売上げが決まらなければ計算できないものなのである。つまり、過去計算であって、前向きの計算は、いくら売上げがあるか分らないのだから計算のしようがないのである。

強いて前向きの原価を計算しようとするならば、すべての商品についての予想される売上数の範囲内のすべての数字について―十個とび、百個とびということはあっても―計算しておかなければならないのである。

恐らくは数千通り、場合によれば何十万通りの原価を計算しておかなくてはならないのである。

こんな事が現実にできるわけがないし、やったところでたいしたメリットはない。「骨折り損のくたびれ儲け」になるのが落ちである。繰返すが、単位当り原価は予め計算できないことを、知らなければならないのである。

「前向きの単位当り原価は計算できない」という正しい認識の上に立って、さてどうするかを考えなければならない。そして、どうするかの方法はあるのだ。

その方法を使ってこそ、はじめてスキー宿のオフシーズンにおけるサービス料金八百円というのが、かなりの確信をもって打ちだせるのである。その方法の説明は、次の通りである。

スキー宿の収益増大策

スキー宿で一カ月の固定費六万円は変らないのだから、「どうしたら収益を増大させるか」については固定費は考えなくてよい。いや考えてはいけないのである。

固定費が変らないのだから、利益を増大させるには収益を増大させるより外にはないのだ。

収益ー固定費=利益

だからだ。

では、収益を増大させるためにはどうしたらよいのか。

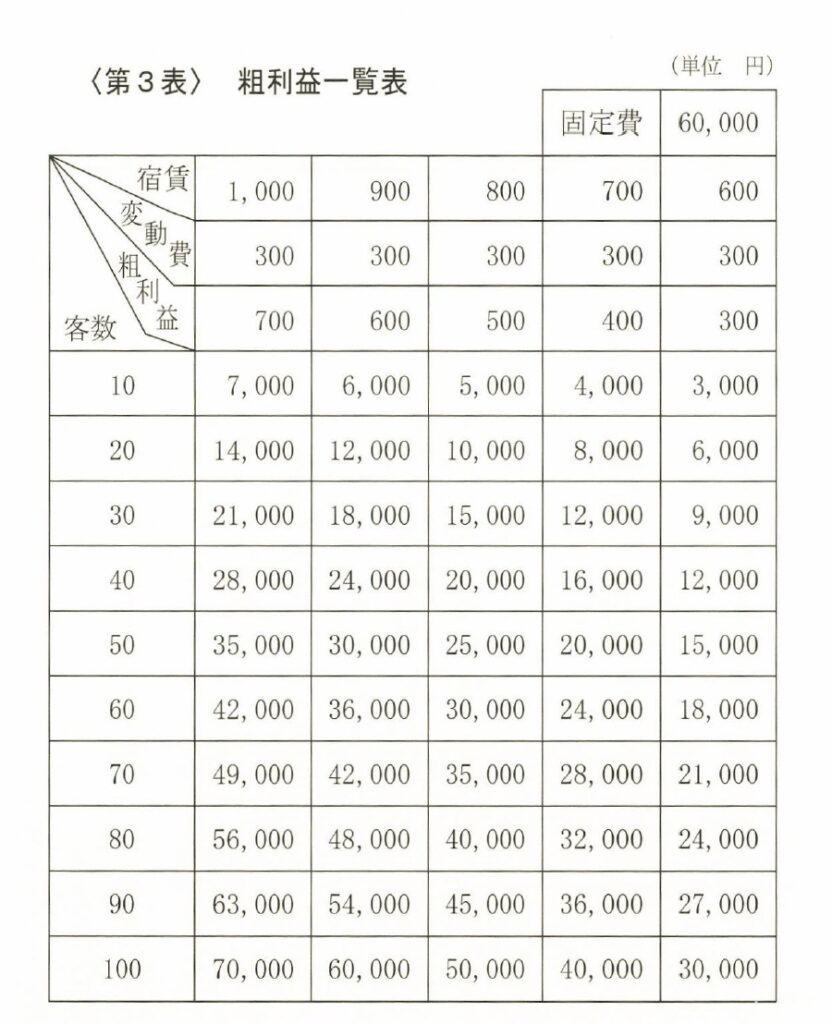

収益―スキー宿の場合は粗利益―を変える要因は、宿賃と変動費と客数の3つである。これが変る部分である。それを検討すればいいのだ。

〈第3表〉をご覧願いたい。客数と宿賃の変化によって、粗利益がどう変るかが一日で分る。

オフシーズンは宿賃1000円、客数30人だから、表でそこの欄を見ると粗利益は21,000円である。右上の突出しに固定費六万円とあるから、この差額が損益である。つまり、三万九千円の「赤」である。

だから、粗利益が二万一千円以上になる手をみつければ、その分赤字が減るのだ。何と簡単な考え方ではないか。

客集めの有効な手段は、何といっても宿賃の「オフシーズンのサービス料金」である。そこで、この宿の経営者は永年の経験をふまえて、「宿賃をいくら下げたら、お客がどれだけ増えるか」を検討するのである。

「九百円では値引率が低くて、あまりお客を呼びそうにない。よくて五十人くらいだろう。そうすると粗利益は三万円である。では、八百円にしたら三万円以上の粗利益―つまり客数にして六十人以上のお客が見込めるだろうか、― これはまず見込める。七百円の宿賃では割引きのしすぎになる。よし、八百円に決めた」というように考えればいいのだ。

どんな手を打ったら粗利益がいくら変るかが予め計算できるのである。つまり、前向きの計算ができるのである。だからこそ意思決定に使えるのだ。原価は分らなくとも収益さえ分ればいいということがお分りいただけただろうか。

この〈第3表)は、他にいろいろ応用がきく。我社の主力商品について、この表を作っておくと便利である。特に、市場戦略の展開に当って常に天秤にかけられるのが「占有率か収益か」ということである。そのような時にも非常に有効である。

部門別損益計算というが

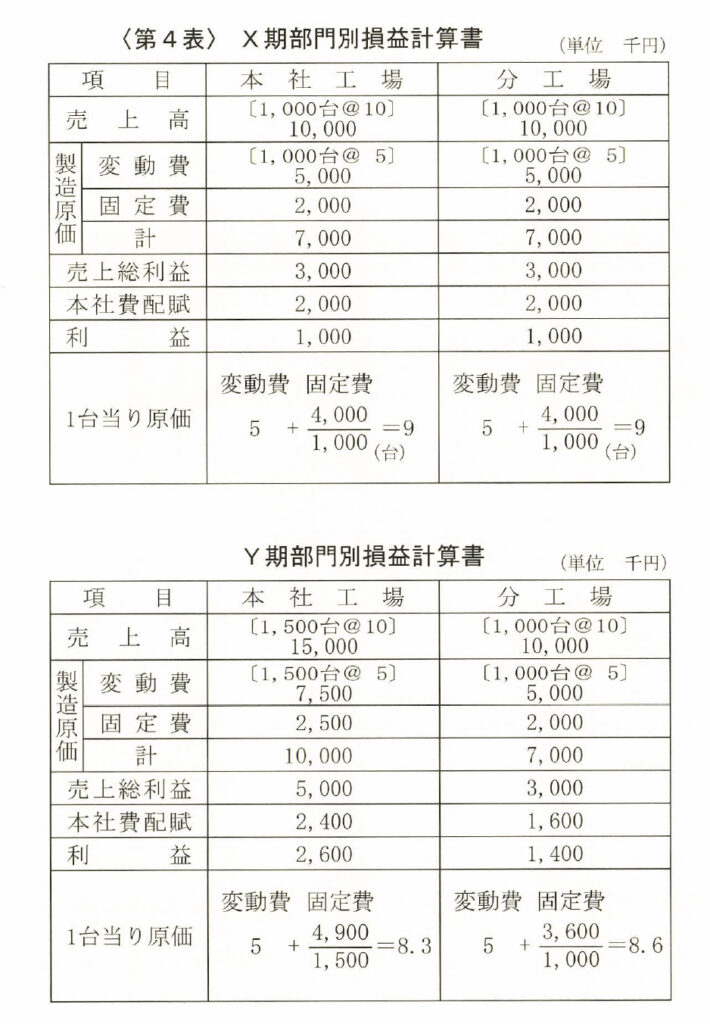

〈第4表)の例題で説明しよう。本社工場と分工場をもつ、ある会社のX期とY期の損益計算の比較である。この計算は、忠実に企業会計原則に従っている。

この表で、製造原価が変動費と固定費に分れているが、変動費は原材料費に、製造経費の中の外注費を加えたものである。したがって固定費は製造経費の中から外注費を引いたものである。

X期は、本社工場と分工場の状態は全く同じにしてある。この理由は、ある条件の変化の及ぼす影響を正しくとらえるためには、全く等しい二つのサンプルをとり、一方は変えず、一方を変えることにより、その比較ではじめて正しい影響をとらえることができるからである。

右のような意図のもとに、Y期では本社工場のみを変え、分工場は変えずにX期と同じにして、二つの表を比較してみたのである。

この表をよく検討してみていただきたい。おかしなことに気がつかれただろうか。それは分工場の損益計算である。X期、Y期とも、分工場の売上げも製造原価も、その総額は変っていない。それにもかかわらず、Y期は利益が増加しているのである。そして、一台当りの原価も下がっている。

いったい、これはどういうことなのであろうか。このように違ったのは、本社費の配賦が違ったからである。

Y期は、本社工場の売上げが増大したために、本社費の配賦が売上高比例(これは最も一般的な配賦基準の一つ。詳しくは後述)となっているために、総額四百万円のうち二百四十万円の配賦を受け、分工場が百六十万円の配賦となっている。分工場は、本社費の配賦がY期に四十万円減った分だけ利益が増えて、百四十万円になったのである。

このような配賦法が、原価計算の原則であるが、この原則は明らかに間違いである。

何故かというと部門別損益計算というものは、部門それ自体の損益を明らかにするのが目的である。そのためにはそれぞれの部門の活動効率や収益性を分離把握しなければならないのに、「総ての費用は商品(部門)に配賦されて補償されなければならない」という原価計算の原則に従って、その部門の活動とは直接関係のない本社費を配賦してしまっている。

その配賦が、本社工場の売上増大のために本社工場への配賦額が増え、その分だけ分工場への配賦減となった。そのために分工場の利益が増えたのである。分工場の活動とは関係のない本社工場の売上げが変ると、分工場の利益が変る、という誠に奇妙なことが起ってしまうのである。つまり「特定部門の損益は、その部門とは関係ない他の部門の変化によって変る」というのが、原価計算の原則から生れる結果なのである。

こんな原価計算は、役に立たないだけではない。会社にとっては危険なものである。

このような「危険な誤り」がまかり通るのは、現実にはX期とY期の数字は同じものはないために、このような矛盾が分らなくなっているからである。

こんな、「危険物」が堂々とまかり通っているのが、「全部原価計算」の世界なのであることを、我々は知らなければならないのである。

商品別の収益比較はできるか

「この商品は一個いくら儲かるのか」ということは、殆どの社長の最も知りたいことの一つである。そのために「商品毎に原価を計算して売値との差を出す」という方法をとる。

ところで、この方法で果して本当に一個当りの利益が計算できるのだろうか。むろん、その計算はできる。ただし、あくまでも「事後計算」としてできるのであって、この計算をそのまま将来に当てはめることはできないのである。

「そんな馬鹿なことがあるか」「もしも本当にそうならば原価計算は意味ないではないか。とても納得できない」というような感想を持たれる方も多いはずである。

誠にもっともなことながら、前向きの原価計算ができないのは「スキー宿の原価計算」のところで述べた通りなのである。

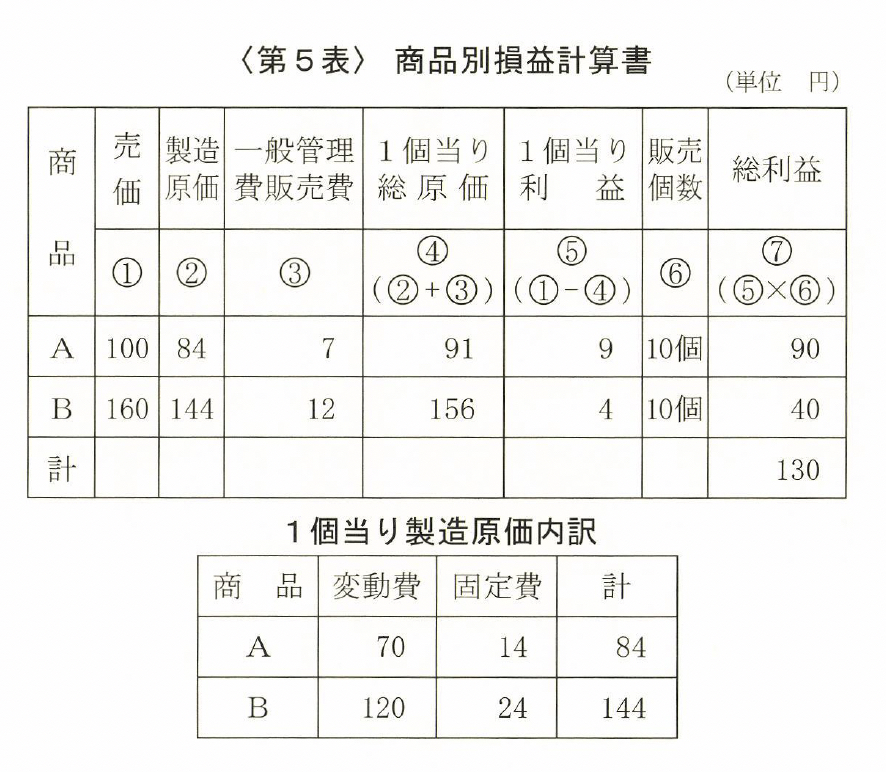

ここで、例題によってこの点を解明してみよう。(第5表)をご覧願いたい。

これは、最も一般に行なわれている計算法で、むろん忠実に原価計算の原則に従っている。つまり、固定費は売上高比例で割掛けた。

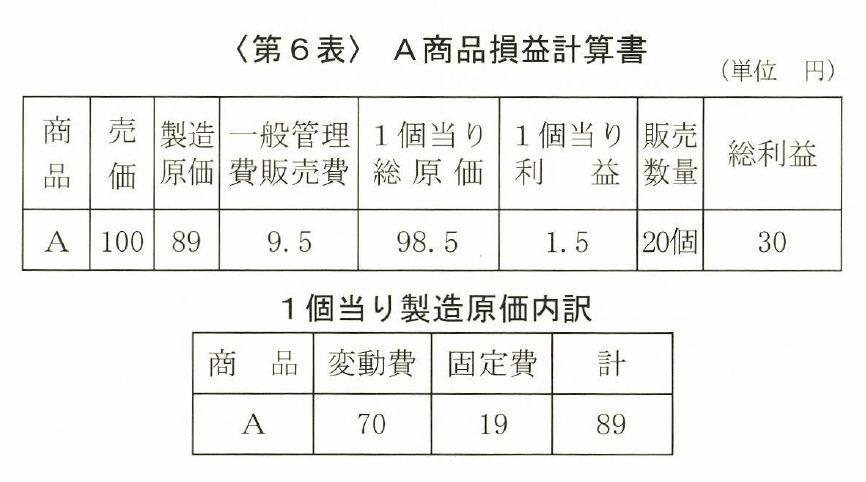

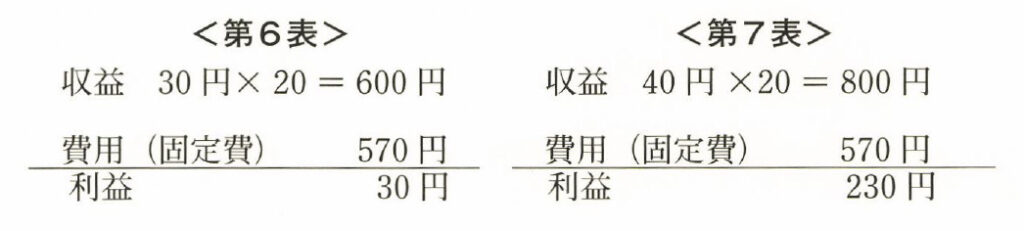

この表を見ると、A商品の方が利益が大きいから、この計算が正しいなら、B商品をやめて、そのかわりにA商品を二十個売ったら、利益が百八十円になるはずである。

本当にそうなるかどうかを計算してみよう。それが〈第6表)である。なんと不思議なことに、利益はたった30円に落ちてしまうのである。

なお細かく内容を見ると、製造原価が五円上がっている。その一個当りの内訳を見ると、変動費は変っていないが固定費が五円上がっていることが分る。さらに一般管理費・販売費が二円五十銭上がっている。そのために総原価が七円五十銭上がってしまったことが分る。

念のために申し添えると、変動費も固定費も変ってはいないし、計算に誤りもトリックもないのだ。(この解明は後述する)

いったいこれはどうしたことなのだろうか。狐にでもつままれたような気がしませんか。

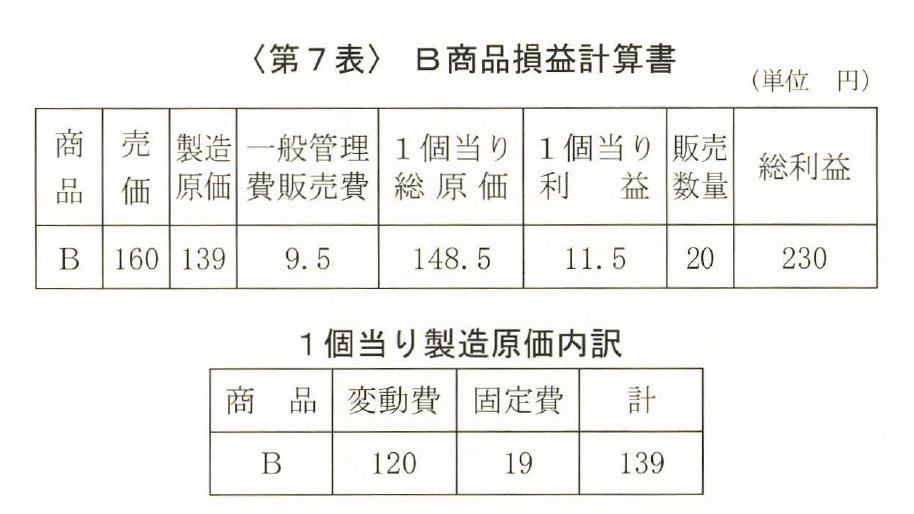

儲けが大きいはずのA商品だけで儲けが少なくなったのなら、儲けが少ないはずのB商品だけを売ったらどうなるだろうか。それが〈第7表〉である。

こんどは、利益が増えている。それは、製造原価と一般管理費・販売費が下がっているからだ。これはA商品のみの場合と全く逆である。

どこがどうなっているのだろうか。儲かるはずの商品が儲からず、儲からないはずの商品が儲かるとは……。では「原価計算で儲かると出たものは儲からない。儲からないと出たものは儲かる」と決めたらいいかというと、そんなムチャはできないのである。

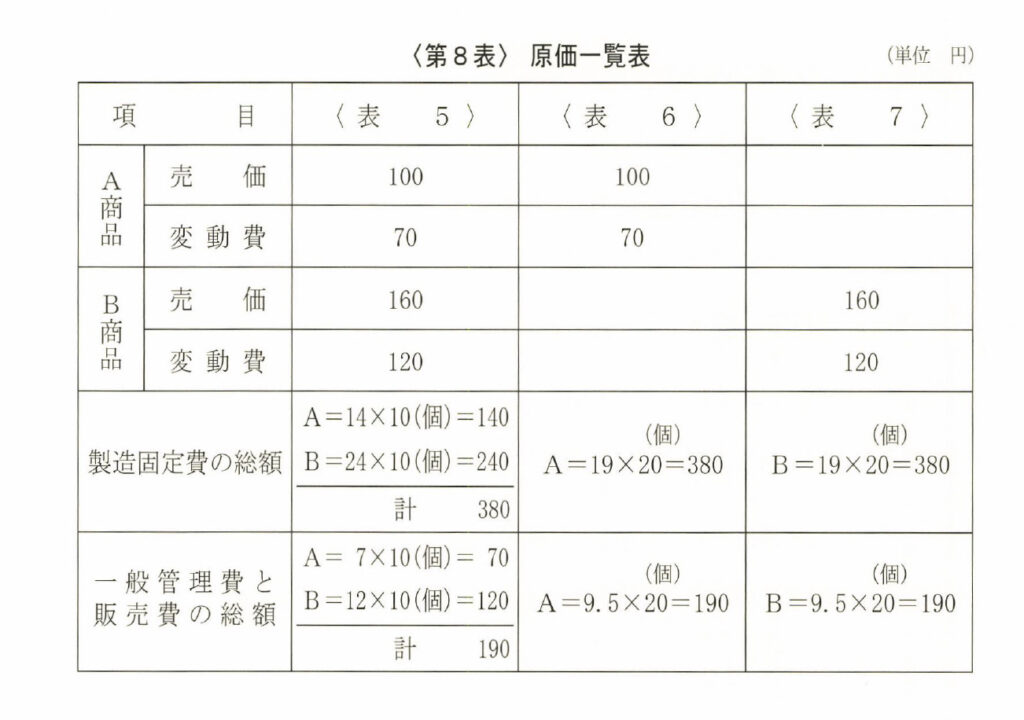

過去の原価は計算できても、その原価はそのまま前向きには使えないという一例がこれである。ところで、この不思議をどう解いたらいいか、ということになる。その解答が〈第8表)である。

この表を見ると、A商品、B商品とも、売価も変動費も全く変っていない。次に製造固定費の総額である。この計算はそれぞれの商品一個当りに割掛けられた固定費にそれぞれの販売個数をかけて、会社全体の総額に直したものである。一日見れば分るように、三つの場合に全く同額である。

全く違わない原価を違ったように見せるのは、「固定費を単位当りに割掛ける」という全部原価の原則そのものである。

固定費というものは、すでに説明したように、売上げとは関係なしに「経営の総額」として期間に比例して発生するものである。A商品だけだろうと、B商品だけだろうと、A ・B両商品をどのような割合でつくろうと変りないのである。

会社全体では変らない費用を、数量の変る商品に、もっともらしい― 実は間違った― 理論にもとづいて割掛けるために、単位当りの割掛金額が変り、実際に変らない原価を変ったように見せるのである。

「数が増えれば原価が下がる」というのは、数が増えても変らない固定費の単位当りの割掛額が減る― 言いかえると商品一個当りの固定費が下がるのであって、固定費の総額は変らないのだ。ここに大きな錯覚がある。

その錯覚の原因は、変動費と固定費の特性を理解していないところにある。もう一度ここで変動費と固定費の特性を復習しよう。

「変動費とは、売上げの増減に比例して増減する費用であり、固定費とは、売上げの増減に関係なく、期間に比例して発生する費用である」

さあ、ここで考えてみよう。

固定費が変らないとすると、利益を増大させるためには、「収益」を増大させることである。収益を増大することを忘れて、固定費ばかり減らそうとするのは誤りである。この誤りを犯すのが「ボンクラ社長」である。

私はたくさんの赤字会社を見てきたが、それらの会社の決算書を見せてもらうと、殆ど例外なしに製造経費や一般管理費・販売費の勘定科目の一つ一つにチェック印がついている。それ以外のところにチェックは少ない。いかに固定費に対する関心が強いかを如実に物語っているのだ。

そのくせ、収益増大についての策は何も持ち合わせていないのである。これでは赤字脱出は他力本願以外は不可能といえよう。

むろん、減量作戦によって赤字脱出を図ることはある。というよりは、更生会社の再建社長が必ず真っ先に打つ手が減量である。そして、これが「定石」でもあるのだ。

しかし、この場合には、固定費の極端な肥大があるために、まずこれを切取るのであって、その次には、ちゃんと収益増大の手を必ず打っていることを知らなければならない。

そして、いったん減量をすると、人員削減以外にそれ以上固定費を下げることはできなくなってしまうのである。後には収益増大の手しか残されてはいないのである。

それにもかかわらず、もう減らせない固定費を減らそうとしている社長が多すぎるのをみると、いかにこの考え方が根強いかを痛感させられるのである。

この外に固定費を減らすことに最も大きな関心を示しているのが、会計士、税理士と称する人種であり、社内では経理担当者である。

このグループは、収益増大については全くの「音痴」で、ひたすら固定費の節減を社長に進言する。

その気持は分らぬではないが、そのために削ってはいけない費用― 販売促進費や商品開発費― まで削るようになったら、それこそ会社のピンチを招くことになるのである。

費用はムダに使ってはいけない。しかし、必要な経費を使わないことはもっといけないのである。これについてはもう一度後にふれることにする。

―話をもとにもどそう―

「固定費を減らすことができないのだから、収益を増大するより外に方法はない」ことの認識に立って、さて、どうしたら収益を増大できるか、ということを考えるのである。

そのためには「収益とは何であるか」を知らなければならない。いうまでもなく、収益とは会社の収入である。この収益が固定費を上廻れば利益がでるし、下廻ったら赤字になるのである。

収益は、商品又はサービスを売ることによって得られる。しかし、売上げ全部が収益ではない。売上げには外部からの仕入れが含まれているからだ。売上げからこの仕入れを引いたものが収益である。

仕入れというのは、流通業はズバリ仕入れでいい。製造業の場合には変動費(本書の定義づけによるもの)である。

この収益を、流通業の場合にはク粗利益クとよぶのが一般的である。夕荒利益´でもよい。製造業の場合にはク加工高´ク付加価値クなどが一般的である。本書では、流通業の場合はク粗利益″、製造業の場合はク加工高ク又はク付加価値クを使うこととする。ク限界利益″という言葉も本質的には同じである。

では、ここで〈第5表〉のA ・B両商品の収益計算をしてみよう。である。これが分ればあとは簡単である。この会社の総収益は、である。だから、損益計算は、

| 商品名 | 売価 | ー | 変動費 | = | 加工高 |

|---|---|---|---|---|---|

| A | 100 | ー | 70 | = | 30 |

| B | 160 | ー | 120 | = | 40 |

のようになる。

A商品の収益 30円×10個=300円

B商品の収益 40円×10個=400円 合計700円

である。だから、損益計算は

収益:700円ー費用570円=利益130円

のようになる。

同様に、〈第6表)と〈第7表〉の損益計算は、

となるのである。

A商品の収益は一個三十円、B商品の収益は一個四十円だから、B商品のほうが一個当り十円収益が多い。

だから、B商品十個をやめて、A商品を十個増やしたら、その収益の差は十円の十倍で百円となる。

この差が、百三十円の利益が三十円(第6表)となったのであり、反対にA商品十個をやめて、B商品十個を増やせば収益は百円増えて、百三十円の利益が二百三十円になったのである(第7表)。

A商品よりB商品のほうが有利なのに、全部原価では固定費の割掛けという問違った方法によって、A商品のほうが有利であるという計算をしてしまったのである。

全部原価の誤りが理解いただけたろうか。全部原価計算では「一個当り」の計算をするのが原則である。

何もかも一個当りの計算をするために、いままでの例で分る通り「真実の姿」が全く分らなくなってしまうのである。会社の数字というものは、一個当りではなくて「会社全体でいくら」なのである。

真実の姿を分らなくしてしまう全部原価は、事業にとっては「危険物」以外の何物でもないのである。

コメント